FATCA - otázky a odpovědi

Základní otázky a odpovědi k problematice FATCA.

V souvislosti s aplikací Dohody č. 72/2014 Sb.m.s. mezi Českou republikou a Spojenými státy americkými o zlepšení dodržování daňových předpisů v mezinárodním měřítku a s ohledem na právní předpisy Spojených států amerických o informacích a jejich oznamování obecně známé jako Foreign Account Tax Compliance Act (dále jen Dohoda) a Zákona č. 330/2014 Sb. o výměně informací o finančních účtech se Spojenými státy americkými pro účely správy daní (dále jen Zákon) jsou na Generální finanční ředitelství směrovány dotazy, přičemž základní otázky a odpovědi k této problematice jsou v obecné rovině níže uvedeny.

I. Povinné osoby, registrace

Jaké jsou právní nástroje pro plnění povinností dle FATCA?

Zákonnou normou pro provádění Dohody bude Zákon o výměně informací o finančních účtech se Spojenými státy americkými pro účely správy daní č. 330/2014 Sb.

Pro naplnění požadavků Dohody, Zákon stanoví povinnosti finančním institucím i pravomoci orgánů Finanční správy České republiky. Zákon obsahuje pouze nezbytná ustanovení a v mnoha případech se odkazuje na zákon č. 164/2013 Sb. o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění p.p. a zákon č. 280/2009 Sb., daňový řád, ve znění p.p. (dále jen „daňový řád“).

Kdo je povinen podat Oznámení dle FATCA?

Oznámení dle FATCA bude povinna podat finanční instituce, přičemž vymezení pojmu finanční instituce je obsaženo v Dohodě. Článek l odst. 1 písm. f) až j) Dohody vymezuje, která právní osoba nebo jednotka bez právní osobnosti je schovatelskou institucí, depozitní institucí, investiční entitou nebo specifikovanou pojišťovnou.

Lze Oznámení podle FATCA podat prostřednictvím zástupce na základě plné moci?

Plné moci udělené k úkonům v řízení podle Zákona, bude nutno uplatnit přímo u SFÚ, neboť ten je podle ust. § 4 Zákona příslušným správcem daně.

II. Podání Oznámení

Bude přidělené GIIN oznamováno českému správci daně?

Na základě žádosti musí povinná finanční instituce požádat daňovou správu USA (http://irs.gov/) o přidělení identifikačního čísla tzv. Global intermediary identification number (GIIN). Finanční instituce je povinna přidělené GIIN oznámit SFÚ do 15 dnů od jeho přidělení podle § 6 odst. 4 Zákona.

Pokud je přiděleno více GIINů, podává se Oznámení FATCA za každé GIIN?

Za každé jednotlivé GIIN bude podáváno jedno Oznámení.

Jaké bude mít Oznámení FATCA charakter?

Oznámení FATCA je podáním ve smyslu § 70 daňového řádu, nemá však povahu daňového tvrzení.

Jaké jsou lhůty pro podání Oznámení FATCA ze strany finanční instituce a jakému správci daně ?

Dle § 12 Zákona se Oznámení FATCA podává do 30. června kalendářního roku následujícího po kalendářním roce, za který je plněna oznamovací povinnost. Správcem daně, který provádí úkony, dílčí řízení nebo jiné postupy podle § 4 Zákona je SFÚ. Finanční instituce má pro účely Zákona procesní postavení daňového subjektu.

Jakým způsobem se bude činit podání Oznámení FATCA?

Podání bude možno učinit pouze online prostřednictvím aplikace EPO - elektronické podání pro daňovou správu (aplikace EPO je přístupná na stránkách Daňového portálu www.daneelektronicky.cz.) a podepsané buď uznávaným elektronickým podpisem nebo ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky – viz § 71 daňového řádu.

- Formulář EPO podání bude obsahovat pouze základní identifikační údaje a prohlášení, že dotčená finanční instituce splnila příslušné požadavky FATCA vyplývající ze zákona (splnění prověřovací povinnosti, resp. že byly použity postupy náležité péče nebo srovnatelné postupy tzv. postupy due dilligence).

- Přílohou formuláře bude .xml soubor obsahující vlastní data oznámení.

V jakém formátu se bude podávat Oznámení FATCA?

- Vlastní data Oznámení FATCA budou v .xml příloze, která bude mít .xml strukturu FATCA (http://www.irs.gov/pub/irs-pdf/p5124.pdf, dále jen .xml Schema), a kterou bude muset uživatel již předem připravenou vložit do formuláře EPO.

- Podání včetně .xml přílohy FATCA bude podléhat aplikovaným kontrolám v rámci systému, zda .xml splňuje technicky formát FATCA (dle .xml Schema);

- Výše uvedená kontrola přílohy FATCA vůči .xml Schema a všechny kontroly EPO, jejichž nesplnění by mohlo způsobit nezpracovatelnost podání v dalším procesu, budou kritické (tzn., že bez odstranění chyb nebude možné Oznámení FATCA podat).

- Opis podání (PDF tvar) bude uvádět pouze vyplněné položky EPO formuláře, nikoli datový obsah .xml přílohy FATCA.

- Aplikace umožní i „nulové“ podání (kde bude stejně přiložena .xml příloha FATCA s informací o oznamující finanční instituci bez identifikace účtu americké osoby).

III. Další povinnosti

Jaké jsou další povinnosti pro povinné finanční instituce?

Česká finanční instituce je povinna plnit prověřovací a zjišťovací povinnosti. V rámci těchto povinností prověřuje finanční instituce, zda vede americký účet (viz čl. 1 odst. 1 písm. bb) Dohody). Při plnění prověřovací povinnosti je finanční instituce povinna postupovat podle postupů náležité péče tzv. due dilligence (viz příloha 1 Dohody), nicméně je umožněno ze Zákona použít postupy, které stanoví prováděcí nařízení k americkému zákonu FATCA (tzv. FINREG). Pokud prováděcí nařízení je pro finanční instituci výhodnější než ustanovení Dohody FATCA, může být použito, avšak takovouto volbu musí finanční instituce oznámit SFÚ.

Pokud z prověření vyplyne, že se jedná o americký účet, zjišťuje finanční instituce – jméno nebo název majitele, adresa místa pobytu nebo sídla majitele apod., které jsou předmětem oznamovací povinnosti podle § 11 Zákona.

Jaké jsou povinnosti při platbě neúčastnící se finanční instituci?

Tyto povinnosti definuje § 18 Zákona. Jedná se o případy, kdy oznamující finanční instituce poukáže nebo zprostředkuje platbu ze zdrojů na území USA neúčastnící se finanční instituci (definice je obsažena v čl. 1 odst. 1 písm. q) Dohody).

V tomto případě buď

a) Poskytne údaje, které jsou potřebné pro oznamování související s platbou neúčastnící se finanční instituci a potřebné pro sražení částky odpovídající dani USA. Tyto informace je oznamující finanční instituce povinna poskytnout tomu, od koho platbu obdržela.

b) V případě, že oznamující česká finanční instituce má uzavřenou smlouvu s americkou daňovou správou jako tzv. srážkový agent, má povinnost srazit částku odpovídající dani USA (30% z jakékoliv platby ze zdrojů na území USA) a zaslat ji do USA. Veškeré podrobnosti tohoto procesu jsou součástí uzavřené smlouvy.

Tato srážková daň nebude odváděna správci daně ani jinému orgánu Finanční správy České republiky.

Jaké jsou následky porušení povinností finanční instituce?

Zákon umožňuje, aby správce daně uložil finanční instituci pokutu za nesplnění povinnosti nepeněžité povahy v případě, že poruší některou z povinností uloženou jí v části druhé tohoto zákona.

Pokutu za nesplnění povinnosti nepeněžité povahy lze podle § 247a odst. 1 písm. a) daňového řádu uložit za nesplnění registrační, ohlašovací nebo jiné oznamovací povinnosti stanovené daňovým zákonem nebo správcem daně. Pokutu lze uložit též za nesplnění záznamní povinnosti (viz § 247a odst. 1 písm. b) daňového řádu). Ustanovení § 14 Zákona rozšiřuje okruh povinností nepeněžité povahy, za jejichž porušení lze pokutu uložit. Mezi takové povinnosti finanční instituce patří povinnost prověřovací, povinnost zjišťovací, povinnost uchovávat doklady nebo povinnost oznamovací (za její porušení by však bylo možné uložit pokutu za nesplnění povinnosti nepeněžité povahy podle § 247a odst. 1 písm. a) daňového řádu bez dalšího).

IV. Praktické rady z první výměny informací

Jak funguje komunikace podaných oznámení s americkou daňovou správou (IRS)?

Všechna oznámení FATCA podaná jako řádná, respektive opravná, do termínu 30.6., jsou zasílána zhruba na konci září téhož roku do IRS. Jako odpověď, zpětnou vazbu, IRS zasílá notifikace, které přijaté oznámení označí jako přijaté nebo nepřijaté.

Jak se dozvím, že bylo moje oznámení americkou daňovou správou (IRS) přijato, nepřijato?

Pokud bylo Vaše oznámení přijato, neobdržíte žádné upozornění. Pokud vykazovalo Vaše oznámení chybu, správce Vám zašle emailem informaci s příslušnou notifikací ve formátu XML.

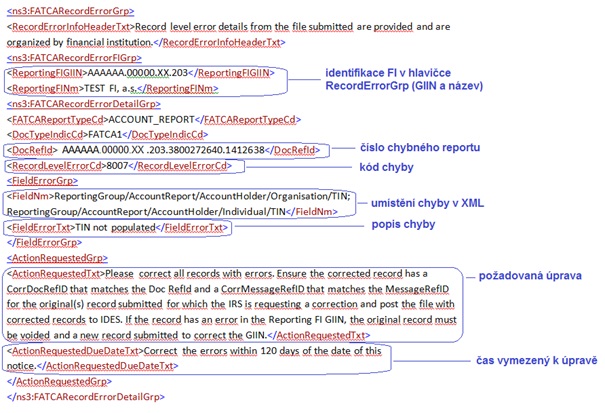

Jak poznám, jakou chybu vykazovalo moje oznámení?

Každá notifikace má dvě hlavní části, záhlaví a vlastní zprávu. V záhlaví notifikace je důležitý element FATCANotificationCreateTs – časové razítko vytvoření notifikace, od tohoto data má FI počítat termín pro podání dodatečného oznámení.

Ve zprávě notifikace je pak důležitá část s názvem FATCARecordErrorFIGrp, má záhlaví s identifikací FI. Zpráva popisuje číslo chybného reportu, kód chyby, umístění chyby v XML, popis chyby, požadovanou úpravu a čas vymezený k úpravě, viz obrázek.

Jaké notifikace mohu od americké daňové správy (IRS) obdržet?

IRS zasílá několik notifikací:

- NVF validní, oznámení bylo IRS přijato,

- NVF validní s připomínkami, oznámení bylo IRS přijato, ale požaduje další upřesnění zaslaných dat,

- NDM nevalidní s duplicitní hodnotou MessageRefId, oznámení nebylo IRS přijato,

- NDR nevalidní s duplicitní hodnotou DocRefId, oznámení nebylo IRS přijato,

- NSV nevalidní schéma, oznámení nebylo IRS přijato,

- NMR s nevalidním MessageRefId, stává se, pokud hodnota nebyla vyplněna, oznámení nebylo IRS přijato.

Proč jsem obdržel od americké daňové správy (IRS) notifikaci s chybou NDM, NDR?

Protože jste neuvedli v položce MessageRefId nebo DocRefId unikátní hodnotu. Hodnota MessageRefId a DocRefId má být unikátní napříč všemi FI a podanými oznámeními, není tedy možné označit dvě oznámení jedné instituce stejnými hodnotami i když se jedná o řádné a dodatečné podání. O tom hovoří FATCA XML v1.1 User Guide na straně 4.

Jak má tedy DocRefId vypadat, nedošlo k nějakým změnám?

Pozor, od 1.1.2016 platí pro FATCA nový způsob označení reportu. Zprávy vytvořené v roce 2015 nevyžadovaly strukturovanou hodnotu položky DocRefId.

Nový formát DocRefId

<reporting FI GIIN><period character (.)><unique value across all time for the reporting FI>,

O délce 21 – 200 znaků,

Za GIINem a tečkou je možné použít alfanumerické znaky.

Například:

S519K4.99999.SL.392.12291cc2-37cb-42a9-ad74-06bb5746b60b

127BM7.00001.ME.124.406abc8a1830490e847890ba3b13a646

Informace naleznete na internetových stránkách IRS, v sekci FAQ je v bodě C15 popsán algoritmus tvorby DocRefID.

Jak zajistím návaznost dodatečných zpráv a reportů?

Návaznost zpráv se provádí pomocí položek CorrMessageRefId a CorrDocRefId, popsáno ve FATCA XML v1.1 UserGuide na straně 4 a 15. Položky Corr mají obsahovat hodnoty z původní zprávy, aby bylo jasné, které zprávy a reportu se úprava týká. Corr položky je nutné vyplnit i v případě rušení a doplnění zprávy (DocTypeIndic=FATCA2, FATCA3 a FATCA4).

Jak mám provést opravu, pokud jsem do položky ReportingFI/TIN vyplnil chybnou hodnotu?

Položka ReportingFI/TIN musí obsahovat hodnotu GIIN FI, která spravuje oznamované účty, FATCA XML v1.1 User Guide na straně 11. Pokud FI uvede jakoukoliv jinou hodnotu, pak není ze strany IRS rozpoznáno, kdo podání učinil. Notifikace, která je IRS zaslána je typu NVF validní s připomínkami a popisuje chybu „GIIN not populated“ a „TIN not valid“. Tyto chyby jsou pak definovány pro všechny reporty. V tomto případě se doporučuje podat dodatečné oznámení s požadovanou úpravou ReportingFI/TIN=GIIN s typem dat nová data (DocTypeIndic=FATCA1).

Jaké chyby se mohou vyskytovat v elementu ReportingGroup/AccountReport/AccountHolder?

Chyby, které se často vyskytují:

„TIN not populated“ - pokud FI nezná TIN nerezidenta, je nutné do položky TIN vyplnit hodnotu 000000000.

„TIN not valid“- položka může obsahovat pouze TIN nerezidenta a IRS přijímá hodnotu nestrukturovanou (123456789) a strukturovanou (123-45-6789).

„DoB not populated“ - pokud FI nevyplní hodnotu TIN, pak je nutné v xml vyplnit datum narození, strana 9 FATCA XML v 1.1 User Guide.

„No Name of US Owner“ a „Name not populated“.

„City or Town not provided for Asset owner“ .

Pokud jste od správce obdrželi notifikaci s těmito chybami, tak je možné podat dodatečnou zprávu (DocTypeIndic=FATCA2 korekční, nebo rušící FATCA3 a novou FATCA1 zprávu).

Existují nějaká pravidla opravy zpráv?

Pokud podáváte korekční zprávu, opravujte pouze ty reporty, které byly v notifikaci označeny za chybné. Zaslání reportů, které byly v původním reportu správné, s označení korekce (DocTypeIndic=FATCA2), bude v IRS vyhodnoceno jako nesprávná/nepochopená oprava.

Nepodávejte dodatečnou korekční zprávu s novými daty (DocTypeIndic=FATCA1). Bude v IRS odmítnuto pro duplicitně zaslaný záznam. Nová data (DocTypeIndic=FATCA1) je možné použít pouze v případě chyby ReportingFI/TIN≠GIIN.

Nedoporučuje se zasílat oznámení, které bude kombinací dat nových, korekčních, rušících (DocTypeIndic=FATCA1, FATCA2, FATCA3 a FATCA4).

IRS zveřejnilo vzory XML a pravidla pro dodatečná oznámení, k nalezení na webu IRS: https://www.irs.gov/Businesses/Corporations/FATCA-XML-Reporting-Schema-to-Correct-Amend-and-Void-Records

Co znamená RecordLevelErrorCd v NVF validní notifikaci s připomínkami?

Jedná se o číselné označení chyby, kterou IRS v oznámení identifikovalo, je popsáno v Notification XML Schema User Guide na straně 33. Zde je popis jednotlivých kódů:

- 8001 – Pooled Reporting Error,

- 8002 – Duplicate Pooled Reporting Error,

- 8003 – Pooled Reporting Correction with Error,

- 8004 – Pooled Reporting Correction without Matching Original,

- 8005 – Void Pooled Report without Matching Original,

- 8006 – Amended Pooled Report without Matching Original,

- 8007 – Account Reporting Error,

- 8008 – Duplicate Account Report Record,

- 8009 – Account Report Correction with Error,

- 8010 – Account Report Correction without Matching Original,

- 8011 – Void Account report without Matching Original,

- 8012 – Amended Account Report without Matching Original.

Jak mám opravit už podaná data, pokud sám objevím chybu?

Pokud FI potřebuje upravit/opravit report, který již byl ze strany IRS přijat, doporučeným způsobem je podat dodatečné doplňující oznámení (DocTypeIndic=FATCA4), nikoliv korekční data (DocTypeIndic=FATCA2). Samozřejmě je možné původní zprávu zrušit (DocTypeIndic=FATCA3) a podat novou (DocTypeIndic=FATCA1), ale pomocí doplňujícího oznámení je proces snazší.