Informace pro plátce DPH k vybraným ustanovením zákona

(aktualizováno k 20. 6. 2022)

V souvislosti se vstupem do Evropské unie musela Česká republika jako členský stát přizpůsobit svůj daňový systém principům stanoveným právní úpravou Evropských společenství. Jednou z oblastí, které se tato změna dotkla, je režim daně z přidané hodnoty uplatňovaný u obchodů uskutečňovaných uvnitř společného trhu EU.

Tento dokument je obecně věnován případům dodávání a pořizování zboží do a z jiného členského státu, včetně povinností plátců DPH a identifikovaných osob vyplývajících z režimu nepřímého zdaňování v rámci EU v souladu se zákonem č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen "zákon o DPH"). Ve formě zvláštních režimů jsou rovněž zmíněny výjimky z obecného principu zdaňování obchodů realizovaných uvnitř EU, které jsou také upraveny zákonem o DPH.

Dodání zboží do jiného členského státu, vývoz zboží

Podle zákona o dani z přidané hodnoty byl ve vztahu k pořizovatelům zboží z členských států Evropské unie pojem "vývoz zboží" nahrazen termínem "dodání zboží do jiného členského státu", neboli tzv. "intra-komunitární plnění".

Dodání zboží do jiného členského státu je považováno za osvobozené plnění s nárokem na odpočet v případě, že:

- pořizovatel zboží je v jiném členském státě Evropské unie registrován k dani z přidané hodnoty, tzn., že mu bylo přiděleno daňové identifikační číslo (DIČ) pro účely DPH

- a zároveň zboží bylo skutečně odesláno nebo přepraveno do jiného členského státu EU plátcem nebo pořizovatelem nebo zmocněnou třetí osobou.

Osvobození nelze uplatnit v případě, že je dodáváno zboží osobě, pro kterou pořízení zboží v jiném členském státě nebude předmětem daně. Pro účel uplatnění osvobození od daně je dodavatel povinen uvést a zkontrolovat platnost DIČ svého zákazníka, které mu bylo vydáno v jiné členské zemi Evropské unie.

Při dodání zboží do třetích zemí mimo území Evropské unie platí pravidla pro vývoz zboží.

Obecně lze tedy načrtnout tři základní situace uplatňování DPH při dodání zboží mimo území ČR1 :

|

1. dodání zboží do JČS osobě, která je registrovaná k DPH v jiném členském státě |

||||

|---|---|---|---|---|

| >ČR (členský stát EU) >Plátce DPH | >> | >Stát pořizovatele -členský stát EU Osoba registrovaná k DPH |

Při dodání zboží do jiného členského státu osobě, která je registrovaná k DPH v jiném členském státě se jedná o osvobozené plnění s nárokem na odpočet DPH (§ 64 zákona o DPH). Český plátce tak bude dodávat zboží za ceny bez daně a tato dodání deklaruje ve svém daňovém přiznání k DPH jako dodání zboží do jiného členského státu. O dodání zboží do jiného členského státu, které plátce osvobodil od DPH rovněž plátce informuje ve svém souhrnném hlášení (viz dále). Pořizovatel zboží, který je osobou registrovanou k DPH v jiném členském státě, je pak povinen toto zboží řádně přiznat a zdanit ve svém státu v rámci podávaného přiznání k DPH. | |

|

2. dodání zboží do JČS osobě, která není registrovaná k DPH v jiném členském státě |

||||

|---|---|---|---|---|

| ČR (členský stát EU) plátce DPH |

>> | Stát pořizovatele -členský stát EU osoba neregistrovaná k DPH |

Při dodání zboží osobě, která není registrovaná k DPH v jiném členském státu nebo osobě, pro kterou není pořízení zboží z jiného členského státu předmětem daně se nejedná o osvobozené plnění. Zboží je dodáváno za cenu včetně DPH dle sazby v tuzemsku Zvláštní postup je dále popsán v části prodej zboží na dálku (viz zvláštní režimy). | |

|

3. vývoz zboží do třetích zemí |

||||

|---|---|---|---|---|

| ČR (členský stát EU) plátce DPH |

>> | Stát pořizovatele -tzv. 3. země mimo EU plátce či neplátce DPH |

Při dodání zboží do třetí země nečlenského státu EU, se jedná o vývoz zboží, který je považován za osvobozené plnění s nárokem na odpočet DPH, bez ohledu na to, jestli je pořizovatel zboží ve své zemi registrován k DPH či naopak. Transakce pak podléhá případnému zdanění v zemi pořizovatele zboží. Český plátce bude dodávat zboží za ceny bez daně a transakce deklaruje ve svém přiznání k DPH jako vývoz zboží. Nárok na osvobození je prokazován na základě potvrzené celní deklarace (rozhodnutí o propuštění do režimu vývozu). Pořizovatel zboží sídlící v zemi mimo EU, plátce či neplátce DPH, je pak toto zboží povinen zdanit ve své zemi při přechodu státní hranice v závislosti na tamější právní úpravě. |

|

1 Vedle zmíněných obecných pravidel však existují výjímky, kdy ve specifických případeh dochází k odlišnému systému zdanění.

Identifikované osoby (§6g-l zákona o DPH)

Osoba povinná k dani (§ 5 zákona o DPH), která není plátcem, nebo právnická osoba nepovinná k dani, jsou identifikovanými osobami, pokud:

- v tuzemsku pořizují zboží z jiného členského státu, které je předmětem daně, kromě zboží pořízeného prostřední osobou v rámci třístranného obchodu (tj. vždy plátce, viz níže), ode dne prvního pořízení zboží;

- přijímají službu s místem plnění v tuzemsku od osoby povinné k dani neusazené v tuzemsku;

- přijímají dodávku zboží s instalací nebo montáží s místem plnění v tuzemsku od osoby povinné k dani neusazené v tuzemsku;

- přijímají dodávku zboží soustavami nebo sítěmi s místem plnění v tuzemsku od osoby povinné k dani neusazené v tuzemsku;

- poskytují služby s místem plnění v jiném členském státě podle § 9 odst. 1 zákona o DPH, s výjimkou služby, která je v jiném členském státě osvobozena od daně.

Identifikovaná osoba je povinna přiznat a zaplatit daň v případě pořízení zboží a přijetí služeb z jiného členského státu poskytované os. povinnou k dani neusazenou v tuzemsku (§ 24, § 25 a § 108 odst. 2 a 3 zákona o DPH), tehdy musí podat daňové přiznání k DPH a v rámci něj vyčíslit svou daňovou povinnost z transakcí uvedených. Identifikovaná osoba podává daňové přiznání jen, pokud dojde k uskutečnění uvedených plnění a nemá nárok na odpočet daně na vstupu.

V případě, že identifikovaná osoba poskytuje služby do jiného členského státu, které nejsou osvobozeny od daně, má v souladu s § 24a odst. 1 povinnost přiznat uskutečnění tohoto plnění v rámci souhrnného hlášení (viz níže).

Identifikovanou osobou se také stává osoba povinná k dani, která není plátcem a která bude uskutečňovat vybraná plnění v rámci režimu Evropské unie nebo dovozního režimu zvláštního režimu jednoho správního místa (§ 6j, § 110a a násl. zákona o DPH), a to ode dne následujícího po dni oznámení rozhodnutí, kterým je tato osoba registrována.

Osoba povinná k dani, která není plátcem, má v tuzemsku sídlo, nebo provozovnu, nemá-li na území Evropské unie sídlo, a která bude jako zprostředkovatel plnit jménem a na účet osoby uskutečňující vybraná plnění povinnosti vyplývající z použití dovozního režimu, je identifikovanou osobou ode dne následujícího po dni oznámení rozhodnutí, kterým je tato osoba registrována. Více informací ke zvláštnímu režimu jednoho správního místa v článku One Stop Shop (OSS).

Pořízení zboží z jiného členského státu

Pořízení zboží z jiného členského státu plátcem nebo identifikovanou osobou je dle ustanovení §2 zákona o DPH předmětem daně v tuzemsku. Na rozdíl od dovozu zboží z třetích zemí nedochází ke zdanění zboží při přechodu státní hranice, ale daň přiznává plátce (nebo osoba identifikovaná k dani) v rámci svého daňového přiznání a plátce také v rámci kontrolního hlášení DPH. Správcem daně je i v tomto případě místně příslušný finanční úřad.

Systém VIES

V rámci správy DPH u dodání zboží nebo poskytnutí služeb do jiného členského státu je nutno řešit otázku dokazování uplatněného osvobození od DPH. Od okamžiku vstupu ČR do Evropské unie byla naše země začleněna do Jednotného vnitřního trhu spojeného s volným pohybem zboží, služeb, kapitálu a pracovních sil, který byl mezi členskými státy Evropské unie vytvořen 1.1.1993. Odbouráním vnitřních hranic a hraničních kontrol za podmínek zmíněného režimu osvobození mohlo docházet k výraznému nárůstu daňových úniků. Z tohoto důvodu byly členské státy EU nuceny zavést nové postupy umožňující kontrolu uplatňování nároku na osvobození od DPH při dodání zboží nebo poskytnutí služeb do jiného členského státu.

Za tímto účelem byl v rámci Evropské unie vytvořen komunitární systém výměny informací v oblasti DPH, který prostřednictvím elektronického systému VIES (VAT Information Exchange System) umožňuje správcům daně členských států Evropské unie získat informace pro kontrolu, zda dodavatel byl oprávněn osvobodit zdanitelné plnění, a naopak v zemi určení umožnil prověřit, zda pořizovatel nabyté zboží/služby řádně přiznal a zdanil.

Systém VIES slouží k zajištění výměny informací o uskutečněných intra-komunitárních plněních a identifikačních údajů o osobách registrovaných k DPH v jednotlivých členských státech.

V souvislosti se zavedením systému VIES v České republice došlo v okamžiku vstupu do EU ke změnám v povinnostech českých plátců DPH obchodujících s členskými státy EU. Do systému VIES, resp. do povinného sdělování informací o uskutečněných intra-komunitárních transakcích, jsou zahrnuty i identifikované osoby dle § 6g-l zákona o DPH.

Souhrnná hlášení

Pro zajištění kontroly oprávněnosti uplatněného osvobození od DPH při dodání zboží do jiného členského státu, nebo poskytnutí služby do jiného čl. státu osobě registrované k dani v jiném čl. státě u nichž se stanoví místo plnění podle § 9 odst. 1 zákona o DPH, pokud je z těchto služeb povinen přiznat a zaplatit daň jejich příjemce, jsou plátci daně z přidané hodnoty a v souladu s § 24a odst. 1 také identifikované osoby, ze zákona povinny podat místně příslušnému správci daně vedle daňového přiznání tzv. souhrnné hlášení (§102 zákona o DPH).

Do souhrnného hlášení plátce daně uvádí souhrnné informace o jím uskutečněných od DPH osvobozených dodáních zboží do jiného členského státu (včetně přemístění zboží) a od 1. 1. 2010 také o poskytnutí služeb do jiného členského státu osobě registrované k dani v jinémčlenském státě, u nichž se stanoví místo plnění podle § 9 odst. 1 zákona o DPH, pokud je z těchto služeb povinen přiznat a zaplatit daň jejich příjemce. Dále v souladu s ustanovením § 18 zákona o DPH se do souhrnného hlášení uvádí rovněž dodání zboží s použitím přemístění zboží v režimu skladu uvnitř území Evropské unie tzv. „call-off stock“ (více informací k tomuto režimu naleznete ve článku Informace k novele zákona o DPH účinné od 1. září 2020).

Lhůty a období pro podávání souhrnného hlášení:

Obecné období pro podávání souhrnného hlášení je kalendářní měsíc (§ 102 odst. 5 zákona o DPH). Plátce, který uskutečňuje dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě, má povinnost podávat souhrnné hlášení vždy za každý kalendářní měsíc a to ve lhůtě do 25 dnů po skončení kalendářního měsíce (§ 102 odst. 5 zákona o DPH). Plátce, který uskutečňuje pouze poskytnutí intrakomunitárních služeb podle § 9 odst. 1 zákona o DPH, má povinnost podávat souhrnné hlášení shodně jako podává daňové přiznání, tj. období pro podávání souhrnného hlášení se kryje se zdaňovacím obdobím. Plátce pak souhrnné hlášení podává do 25 dnů po skončení kalendářního měsíce nebo kalendářního čtvrtletí (§ 102 odst. 6 zákona o DPH).

Pokud plátce, který uskutečňuje z intrakomunitárních transakcí pouze poskytnutí služeb podle § 9 odst. 1 zákona o DPH a podává souhrnná hlášení čtvrtletně, uskuteční v průběhu kalendářního čtvrtletí rovněž i dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě, je povinen začít podávat souhrnná hlášení samostatně za každý kalendářní měsíc. V tomto případě je plátce povinen podat souhrnná hlášení samostatně za každý kalendářní měsíc již za toto kalendářní čtvrtletí, a to od prvního měsíce tohoto čtvrtletí ve lhůtě do 25 dnů po skončení kalendářního měsíce, ve kterém dodal zboží. Plátce je pak povinen podávat souhrnná hlášení měsíčně až do konce kalendářního roku, ve kterém uskutečnil dodání zboží do jiného členského státu osobě registrované k dani v jiném členském státě (§ 102 odst. 7 zákona o DPH).

Identifikovaná osoba podává souhrnné hlášení vždy do 25 dnů po skončení kalendářního měsíce, ve kterém poskytla službu dle § 9 odst. 1 zákona o DPH s místem plnění v JČS, nebo pokud uskutečnila dodání zboží kupujícímu při zjednodušeném postupu při dodání zboží uvnitř území Evropské unie formou třístranného obchodu, pokud je identifikovaná osoba prostřední osobou v tomto obchodu.

Obsah souhrnného hlášení:

V jednotlivých řádcích souhrnného hlášení plátce, identifikovaná osoba, deklaruje pro každého pořizovatele:

- kód země, v níž je pořizovatel registrován,

- DIČ pořizovatele,

- celkovou hodnotu zboží a předmětných služeb dodaných určenému pořizovateli za daný kalendářní měsíc / čtvrtletí.

- Řádky dodání zboží s použitím přemístění zboží v režimu skladu uvnitř území Evropské unie (tzv. Call-off stock)

Pokud plátce neuskuteční v daném kalendářním měsíci / čtvrtletí dodání zboží do jiného členského státu Evropské unie, nebo poskytnutí služeb podle § 9 odst. 1 zákona o DPH, pokud je z těchto služeb povinen přiznat a zaplatit daň jejich příjemce, souhrnné hlášení nepodává. Obdobné platí i pro identifikovanou osobu.

Více informací o výhradně elektronickém podávání souhrnného hlášení (ve formátu a struktuře .xml) po 1. 1. 2010 naleznete ve článku Podávání souhrnného hlášení od roku 2010 a dále.

- Přiznání k dani z přidané hodnoty (tiskopis MF 25 5401, vzor č. 24)

- Pokyny k vyplnění přiznání k dani z přidané hodnoty (tiskopis MF 25 5412, vzor č. 20)

Pozn.: Přípustná je pouze elektronická forma podání v souladu s ustanovením § 101a zákona o DPH (ve formátu a struktuře .xml).

Jak již bylo uvedeno výše, jednou z podmínek pro osvobození od DPH v případě dodání zboží do jiného členského státu je skutečnost, že pořizovatel zboží je v jiném členském státě registrován k DPH, tj. bylo mu přiděleno DIČ pro účely DPH. Pro uplatnění osvobození je pak dodavatel povinen uvést a zkontrolovat platnost DIČ svého zákazníka vydaného v jiné členské zemi.

Za tímto účelem musí každý členský stát zajistit osobám poskytujícím intra-komunitární plnění možnost ověření platnosti DIČ jejich obchodních partnerů registrovaných k DPH v jiné členské zemi spolu s kódem této země.

Pro ověření platnosti DIČ vydaného v jiné členské zemi se čeští plátci daně z přidané hodnoty mohou obrátit v rámci osobní návštěvy, telefonicky, prostřednictvím poštovní zásilky, faxu nebo e-mailu na finanční úřady a jejich územní pracoviště nebo příslušný útvar Generálního finančního ředitelství ČR (Oddělení - Mezinárodní spolupráce - nepřímé daně).

Zodpovědný pracovník zajistí ověření DIČ z národního systému VIES, jehož prostřednictvím získá přímý přístup do registrů osob registrovaných k DPH ve všech členských zemích.

Informaci, zda je zadané DIČ pořizovatele z členské země Evropské unie registrované v příslušném státě, je ovšem možno získat jednoduše, přímým zjištěním ze serveru Evropské komise.

V souvislosti se vstupem ČR do EU došlo ke změně ve struktuře DIČ přidělovaných zaregistrovaným daňovým subjektům v ČR.

Změna formátu DIČ se týká nejen plátců DPH uskutečňujících intrakomunitární plnění, nýbrž daný formát je stejný pro všechny daňové subjekty zaregistrované v ČR v souladu se zákonem č. 280/2009 Sb., Daňový řád, ve znění pozdějších předpisů.

Daňové identifikační číslo je tvořeno kódem země "CZ" a kmenovou částí stávajících DIČ (tj. ve většině případů rodné číslo u fyzické osoby, IČO u právnické osoby). Každý daňový subjekt je povinen na daňových dokladech uvádět DIČ ve správném formátu bez ohledu na to, bude-li uskutečňovat intrakomunitární či pouze vnitrostátní obchodní transakce.

Obecný princip režimu DPH uplatňovaného při dodání do jiných členských států je popsán v předchozích bodech. Vedle toho však zákon o DPH upravuje pro některé případy specifické postupy, uplatňované v souladu s předpisy EU.

V této souvislosti zde stručně zmíníme tzv. trojstranný obchod, tj. zjednodušený postup, který lze uplatnit pro případy následného dodání zboží mezi osobami registrovanými k DPH ve třech různých státech, a dále specifika dodání a pořízení nových dopravních prostředků a zásilkových prodejů uskutečňovaných na území EU.

Třístranné obchody

Trojstranný obchod je forma obchodu uvnitř území EU, při kterém je možné uplatnit zjednodušený režim DPH na dodání a pořízení zboží mezi osobami registrovanými k DPH v různých členských státech. Zjednodušený režim lze uplatnit pouze pokud jsou splněny všechny zákonem stanovené podmínky (viz. § 17 zákona o DPH).

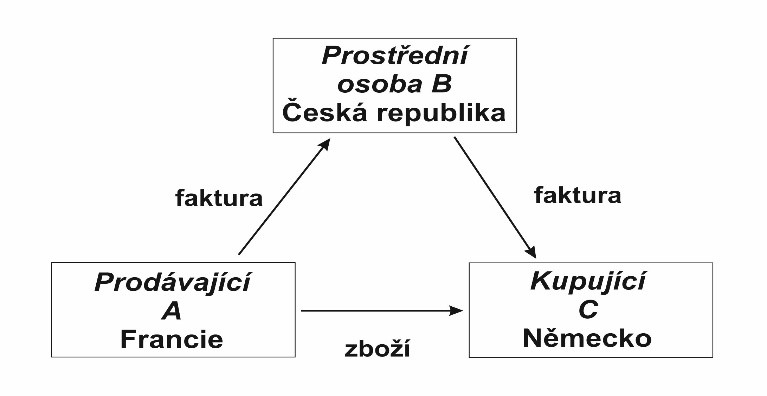

Třístranným obchodem se rozumí obchod, který uzavřou tři osoby (prodávající, prostřední osoba, kupující) registrované k dani ve třech různých členských státech, přičemž jde o dodání téhož zboží mezi těmito třemi osobami s tím, že zboží je přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího.

Zjednodušeně lze říci, že zboží je dodáváno z jedné členské země zákazníkovi do druhé členské země prostřednictvím obchodníka třetí členské země. Příkladem může být situace, kdy německá firma si objedná od české firmy zboží, které je vyráběno ve Francii. Schéma třístranného obchodu je zobrazeno na obrázku.

Obr. - schéma trojstranného obchodu

Zjednodušení spočívá v tom, že plátce (prostřední osoba) v členském státu B nebude deklarovat tuto transakci v rámci daně na vstupu ani daně na výstupu ve svém daňovém přiznání za zdaňovací období, v němž uskutečnil pořízení zboží z jiného členského státu (tj. státu A) a následné dodání zboží do jiného členského státu (tj. státu C).

V praxi bude postup následující:

Prodávající:

- zboží fyzicky přepraví nebo odešle kupujícímu ze svého čl. státu A do členského státu C

- vystaví prostřední osobě daňový doklad, na kterém uvede DIČ prostřední osoby spolu s kódem země prostřední osoby a sdělením, že se jedná o osvobozenou transakci

- osvobozenou transakci deklaruje v daňovém přiznání

- uvede tuto transakci do souhrnného hlášení (kód způsobu plnění - 0)

Prostřední osoba:

- vystaví kupujícímu daňový doklad, na který uvede DIČ s kódem země kupujícího, včetně sdělení, že se jedná o třístranný obchod

- uvede tuto transakci do souhrnného hlášení s označením kódu pro třístranné obchody (kód způsobu plnění - 2).

- uvede do svého daňového přiznání informativní údaj o pořízení zboží z jiného členského státu prostřední osobou a dodání zboží do jiného členského státu prostřední osobou

Kupující:

- v rámci svého daňového přiznání přizná a zaplatí DPH za pořízení zboží z jiného členského státu. (Plátce bude mít nárok na odpočet takto zaplacené daně dle pravidel zákona o DPH.)

Dodání nových dopravních prostředků uvnitř území EU

Další z výjimek je režim DPH uplatňovaný při dodání nových dopravních prostředků uvnitř území EU. Při tomto režimu platí vždy princip místa zdanění v zemi určení, bez ohledu na to, zda je dodavatel či pořizovatel registrován k DPH či nikoliv.

|

1. dodání nového dopravního prostředku plátcem DPH osobě, která je registrovaná k DPH v jiném členském státě |

||||

|---|---|---|---|---|

| ČR (členský stát EU) plátce DPH |

>> | Stát pořizovatele -členský stát EU <> osoba registrovaná k DPH |

Plátce, který dodává za úplatu nový dopravní prostředek do jiného členského státu plátci DPH osobě registrované k DPH, uskutečňuje plnění osvobozené od daně s nárokem na odpočet daně. Český plátce tak bude dodávat nový dopravní prostředek za cenu bez daně a tuto transakci deklaruje ve svém přiznání k DPH jako dodání nového dopravního prostředku do jiného členského státu (§64 odst. 2) osobě registrované k dani v členském státě EU. Dodání nových dopravních prostředků osobám registrovaným k dani v jiných členských státech zahrnuje do svého souhrnného hlášení. Pořizovatel nového dopravního prostředku, který je plátcem DPH v jiné členské zemi, je pak povinen toto pořízení nového dopravního prostředku řádně přiznat a zdanit ve své zemi v rámci podávaného přiznání k DPH. | |

|

2. dodání nového dopravního prostředku plátcem DPH do jiného členského státu osobě, která není registrovaná k DPH v jiném členském státě |

||||

|---|---|---|---|---|

| ČR (členský stát EU) plátce DPH |

>> | Stát pořizovatele -členský stát EU osoba neregistrovaná k DPH |

Pokud plátce dodává nový dopravní prostředek do jiného členského státu osobě, která není registrovaná k dani v jiném členském státě, i v tomto případě uskutečňuje plnění osvobozené od daně s nárokem na odpočet daně. Ve srovnání s běžným dodáním zboží do jiného členského státu nebude plátce toto dodání nového dopravního prostředku uvádět do souhrnného hlášení. Pořizovatel nového dopravního prostředku, i když je osobou neregistrovanou k dani, má povinnost toto pořízení nového dopravního prostředku řádně přiznat a zdanit ve své zemi. | |

Prodej zboží na dálku:

Prodejem zboží na dálku (§ 4 odst. 9 zákona o DPH) se pro účely zákona o DPH rozumí dodání zboží, pokud

- je zboží odesláno nebo přepraveno z členského státu odlišného od členského státu ukončení jeho odeslání nebo přepravy

- osobou povinnou k dani, která zboží dodává, nebo

- třetí osobou, zasahuje-li podle přímo použitelného předpisu Evropské unie, kterým se stanoví prováděcí opatření ke směrnici o společném systému daně z přidané hodnoty, osoba povinná k dani, která zboží dodává, do tohoto odeslání nebo přepravy,

- je zboží dodáno osobě, pro kterou pořízení zboží není v členském státě ukončení jeho odeslání nebo přepravy předmětem daně, a

- nejde o dodání nového dopravního prostředku ani o dodání zboží s instalací nebo montáží.

Prodejem dovezeného zboží na dálku (§ 4 odst. 10 zákona o DPH) se pro účely zákona o DPH rozumí prodej zboží na dálku s tím, že je zboží odesláno nebo přepraveno ze třetí země na území Evropské unie.

Místo plnění při prodeji zboží na dálku (§ 8 zákona o DPH):

(1) Místem plnění při prodeji zboží na dálku je místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy.

(2) Místem plnění při prodeji zboží na dálku je místo, kde se zboží nachází v době, kdy jeho odeslání nebo přeprava začíná, pokud

- osoba povinná k dani, která zboží prodává, má sídlo

- v členském státě a nemá provozovnu v ostatních členských státech, nebo

- mimo území Evropské unie a provozovnu pouze v jednom členském státě,

- zboží je odesláno nebo přepraveno z členského státu, ve kterém má osoba, která zboží prodává, sídlo nebo provozovnu, a

- celková hodnota příslušných plnění bez daně nepřekročila v příslušném ani bezprostředně předcházejícím kalendářním roce částku 10 000 EUR nebo ekvivalent této částky v národní měně při použití směnného kurzu zveřejněného Evropskou centrální bankou pro den 5. prosince 2017 (dále jen "ekvivalent v jiné měně"); celkovou hodnotou příslušných plnění se pro účely určení místa plnění rozumí hodnota zboží prodaného na dálku, pokud jsou splněny podmínky podle písmen a) a b), a telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby poskytnutých osobě nepovinné k dani, pokud jsou splněny podmínky podle § 10i odst. 3 zákona o DPH.

Místem plnění při prodeji zboží na dálku, kterým celková hodnota příslušných plnění bez daně překročila částku 10 000 EUR nebo její ekvivalent v jiné měně, je místo plnění podle odstavce (1), tj. místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy.

Osoba, která prodává zboží na dálku podle odstavce (2), se může rozhodnout, že místo plnění se určí podle odstavce (1). V takovém případě je povinna tak postupovat alespoň do konce druhého kalendářního roku následujícího po kalendářním roce, ve kterém se takto rozhodla. Toto rozhodnutí se považuje rovněž za rozhodnutí o určení místa plnění podle § 10i odst. 5 zákona o DPH.

Místem plnění při prodeji dovezeného zboží na dálku je místo, kde se zboží nachází po ukončení jeho odeslání nebo přepravy, pokud je zboží odesláno nebo přepraveno do členského státu odlišného od členského státu dovozu, nebo na tento prodej je použit dovozní režim zvláštního režimu jednoho správního místa.

Zvláštní režim jednoho správního místa (tzv. „One stop shop/OSS“)

Zvláštní režim jednoho správního místa slouží pouze k odvodu DPH v ČR u vybraných plnění (§ 110b odst. 2 zákona o DPH), která jsou poskytována přeshraničně konečným spotřebitelům do jiných států EU a u kterých vzniká dodavateli povinnost odvodu DPH v členském státě spotřebitele (členský stát spotřeby). Dodavatel (uživatel režimu OSS) se registruje do režimu OSS a odvádí DPH pouze v jednom členském státě EU (tedy v našem případě v ČR), ačkoliv se jedná o přeshraniční plnění v EU. Více informací k režimu OSS naleznete ve článku One Stop Shop (OSS).

Uplatňování DPH na poskytování služeb po vstupu České republiky do EU

Pro správné uplatnění DPH při poskytování služeb nebo při jejich přijímání, je nutné stanovit místo plnění, tedy místo, resp. stát, kde se DPH z dané operace vybere, ale také, kdo je povinen daň odvést. Pro správné uplatnění daně je tedy důležité určit, kdo službu poskytuje, pro koho je služba poskytována a o jakou službu se jedná.

Změny v oblasti DPH u služeb od 1. 1. 2010

změny v uplatňování DPH u přeshraničních služeb od 1. 1. 2010 - pravidla pro stanovení místa plnění, určení osoby povinné přiznat a zaplatit daň, související administrativní povinnosti. Změny vyplývají především ze Směrnice Rady 2008/8/ES ze dne 12. února 2008. Nová pravidla pro stanovení místa plnění u služeb budou uplatňována u služeb, u kterých datum uskutečnění zdanitelného plnění nastalo po 1.1.2010.

KONTAKT

Generální finanční ředitelství ČR

Sekce metodiky a výkonu daní

Odbor Nepřímých daní

ODDĚLENÍ MEZINÁRODNÍ SPOLUPRÁCE - NEPŘÍMÉ DANĚ

E-mail: vies.dph@fs.mfcr.cz