ČÁST C) Podmínky vzniku nároku na kompenzační bonus u osob pracujících na základě dohody o práci konané mimo pracovní poměr

Obecná lhůta pro podání žádosti uplynula dne 16. 4. 2021.

Aktuální informace ke kompenzačním bonusům naleznete zde.

-

Kdo je subjektem kompenzačního bonusu

Subjektem kompenzačního bonusu je osoba, která vykonávala v rozhodném období práci na základě dohody o práci konané mimo pracovní poměr (dohoda o provedení práce nebo dohoda o pracovní činnosti) a v důsledku toho byla alespoň 3 kalendářní měsíce účastna nemocenského pojištění jako zaměstnanec a současně nevykonávala jinou činnost, v jejímž důsledku by byla účastna nemocenského pojištění jako zaměstnanec dle zákona č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů (dále jen „zákon o nemocenském pojištění)*; výjimkou jsou činnosti, u nichž vzniká účast na nemocenském pojištění pouze z důvodů uvedených v § 5 písm. a) bodech 12 a 13 tohoto zákona, tj. souběžný výkon činnosti dobrovolného pracovníka pečovatelské služby a výkon pěstounské péče resp. pobírání odměny pěstouna není překážkou nároku na kompenzační bonus.

* Zaměstnanci jsou účastni pojištění, jestliže vykonávají zaměstnání a sjednaná částka započitatelného příjmu z tohoto zaměstnání za kalendářní měsíc činí alespoň částku rozhodnou pro účast na pojištění („rozhodný příjem"). Rozhodný příjem činí 3 000 Kč (§ 6 zákona o nemocenském pojištění). Zaměstnanci činní na základě dohody o provedení práce jsou účastni nemocenského pojištění, byl-li jim zúčtován započitatelný příjem v částce vyšší než 10 000 Kč. Pro dohody o pracovní činnosti platí limit 3 000 Kč pro rok 2020 a 3 500 Kč pro rok 2021.

Rozhodným obdobím je období od 1. června do 30. září 2020.

Pro určení toho, zda dotyčná fyzická osoba je subjektem kompenzačního bonusu, je tedy důležitý nikoli stav v rámci bonusového období, ale stav ve zmíněném rozhodném období, které tvoří poslední čtyři celé kalendářní měsíce před vyhlášením nouzového stavu. Pro naplnění stanovené podmínky je nutné, aby dané osobě byl alespoň za 3 kalendářní měsíce (z celkových čtyř možných) ze strany zaměstnavatele zúčtován započitatelný příjem v příslušné částce zakládající účast na nemocenském pojištění. Není přitom nutné, aby k zúčtování částky došlo u téhož zaměstnavatele. Je-li v rámci rozhodného období platných více dohod (např. jedna v červnu a červenci a druhá v září roku 2020), je možné tyto dohody pro účely splnění této podmínky kombinovat. Existuje-li tedy v rámci rozhodného období souběh více dohod u různých zaměstnavatelů, může být účast na nemocenském pojištění v každém z povinných tří měsíců navázána na příjmy od jiného zaměstnavatele.

Subjektem kompenzačního bonusu nemůže být osoba, která je nespolehlivým plátcem či nespolehlivou osobou podle § 106a a násl. zákona o dani z přidané hodnoty. Tyto podmínky musí být splněny v rámci bonusového období.

Základním předpokladem možnosti čerpat kompenzační bonus je, že práce na základě dohody o práci konané mimo pracovní poměr zakládající účast na nemocenském pojištění nemohla být vykonávána z důvodů na straně zaměstnavatele, které nastaly v důsledku bezprostředního zákazu nebo omezení jeho činnosti opatřeními orgánů státní správy v souvislosti s výskytem koronaviru.

POZOR: Není možno žádat o kompenzační bonus v případě osob vykonávajících práci na základě dohody o práci konané mimo pracovní poměr z důvodů na straně zaměstnance (např. v souvislosti s onemocněním COVID-19 nařízená karanténa, ošetřování člena rodiny apod.)

-

Co je předmětem kompenzačního bonusu

Předmětem kompenzačního bonusu je výkon práce na základě dohody o práci konané mimo pracovní poměr zakládající účast na nemocenském pojištění v kalendářním měsíci, v němž nastal den, za který se poskytuje kompenzační bonus, pokud tato práce nemohla být vykonávána z důvodů na straně zaměstnavatele, které nastaly v důsledku bezprostředního zákazu nebo omezení jeho činnosti opatřením orgánů státní správy v rámci aktuálně trvajícího nouzového stavu.

Nikoli každé ukončení činnosti na základě dohody o provedení práce nebo dohody o pracovní činnosti bude relevantní pro vznik nároku na kompenzační bonus. Musí jít o důvody, které nastaly v důsledku bezprostředního zákazu či omezení činnosti na straně zaměstnavatele.

Zaměstnavatelem se rozumí pouze ten zaměstnavatel, se kterým měl subjekt kompenzačního bonusu v rozhodném období uzavřenu dohodu o práci konané mimo pracovní poměr a který mu za toto období zúčtoval započitatelný příjem v částce zakládající účast na nemocenském pojištění a se kterým měl dotyčný současně ke dni 5. října 2020 uzavřenu dohodu o práci konané mimo pracovní poměr.

Podmínkou pro přiznání kompenzačního bonusu je to, že se jedná o výkon práce subjektu kompenzačního bonusu, u něhož převažující (tj. nadpoloviční) část příjmů v rozhodném období plynula od zaměstnavatele, jehož činnost byla opatřeními státních orgánů zakázána či omezena. Při posuzování tohoto kritéria se zohledňují pouze příjmy podle § 6, 7 a 9 zákona o daních z příjmů (příjmy ze závislé činnosti, z podnikání a nájmu).

Stejně jako u OSVČ je i v případě výkonu práce ryze sezónního charakteru umožněno pro účely provedení testu majoritních příjmů využít místo rozhodného období tzv. náhradní rozhodné období, které není stanoveno fixním intervalem. Jedná se o období 4 po sobě jdoucích kalendářních měsíců v rámci předchozí sezóny, přičemž za počátek tohoto náhradního období se stanoví den, který svým označením odpovídá dni spadajícímu do některého z bonusových období (nastal však o rok dříve). Podmínkou možnosti využití náhradního rozhodného období je, že subjekt kompenzačního bonusu nedosahuje převažující části příjmů od zaměstnavatele dotčeného opatřením nejen v rozhodném období od 1. června do 30. září 2020, ale také v období od 1. června do 30. září 2019 (je tedy potvrzeno, že k poklesu příjmů od zaměstnavatele dochází v letním období pravidelně).

V případech, kdy aktuální opatření obsahující bezprostřední zákaz či omezení dopadala na výkon činnosti zaměstnavatele po většinu rozhodného období z důvodu existence obdobných omezujících opatření platných v měsících červen až září 2020, lze test majoritních příjmů rovněž provádět v tzv. náhradním rozhodném období 4 po sobě jdoucích kalendářních měsíců v letech 2019 a 2020, přičemž za počátek tohoto náhradního období se stanoví den, který svým označením odpovídá dni spadajícímu do některého z bonusových období (nastal však o rok dříve).

Do testu převažujících příjmů prováděného v rámci náhradního rozhodného období stejně jako ve standardních případech vstupují pouze příjmy podle § 6, § 7 a § 9 zákona o daních z příjmů.

Překážkou vzniku nároku na kompenzační bonus není, pokud osoba pracující na základě dohody o práci konané mimo pracovní poměr, v bonusovém období vykonávala jinou činnost, v jejímž důsledku byla účastna nemocenského pojištění jako zaměstnanec, jakož ani skutečnost, že vykonávala samostatnou výdělečnou činnost.

V případě souběhu výkonu činností v rozhodném období, je pro určení toho, z jakého titulu bude osoba žádat o kompenzační bonus (tedy, zda jako OSVČ, společník s.r.o. či „dohodář“), relevantní skutečnost, která činnost byla zakázána či omezena, a ze které zakázané či omezené činnosti plynula nadpoloviční většina příjmů (která činnost byla majoritním zdrojem obživy). Je však nutné mít na zřeteli, že kompenzační bonus může být za jednotlivé kalendářní dny přiznán pouze jednou.

-

Výše kompenzačního bonusu a bonusová období

Prvním bonusovým obdobím je období od 5. října 2020 do 4. listopadu 2020.

Druhým bonusovým obdobím je období od 5. listopadu 2020 do 21. listopadu 2020.

Třetím bonusovým obdobím je období od 22. listopadu 2020 do 13. prosince 2020.

Čtvrtým bonusovým obdobím je období od 14. prosince do 24. prosince 2020.

Pátým bonusovým obdobím je období od 25. prosince 2020 do 23. ledna 2021.

Šestým bonusovým obdobím je období od 24. ledna 2021 do 15. února 2021.

Výše kompenzačního bonusu činí 500 Kč za každý kalendářní den (v rámci jednotlivých bonusových období) uvedený v žádosti o kompenzační bonus, za který vznikl žadateli o kompenzační bonus nárok na kompenzační bonus.

Výsledná částka kompenzačního bonusu odpovídá součinu denní výše bonusu a počtu všech dní v rámci stanovených období. Žádost o kompenzační bonus může směřovat fakticky na celé bonusové období, či na jeho část, v závislosti na tom, v jakém rozsahu jsou splněny zákonem stanovené podmínky pro vznik nároku na kompenzační bonus.

POZOR: Nárok na kompenzační bonus nevzniká za ty dny bonusového období, kdy žadatel obdržel podporu v nezaměstnanosti dle zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů, a za ty dny, za které již obdržel kompenzační bonus za určité období z jiného titulu.

Nárok na kompenzační bonus může vzniknout za kalendářní den pouze jednou i v případě, že subjekt kompenzačního bonusu vykonává činnost na základě více než jedné dohody o práci konané mimo pracovní poměr.

-

Praktický příklad

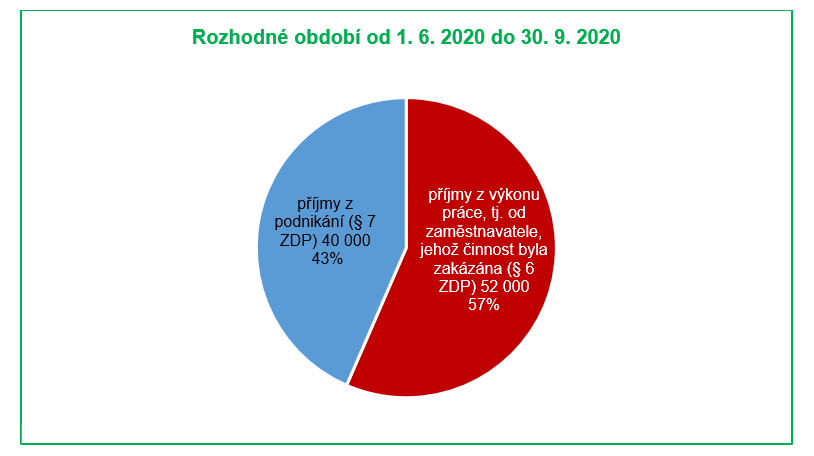

Posouzení převažující části příjmů v rozhodném období

Osoba byla v rozhodném období (od 1. června 2020 do 30. září 2020) zaměstnána na dohodu o provedení práce v restauraci za účelem provádění úklidových prací a současně tutéž činnost vykonávala jako OSVČ v domácnostech klientů (tato činnost nebyla bezprostředně zakázána či omezena opatřeními státních orgánů). Činnost zaměstnavatele byla přijatými opatřeními zakázána, v důsledku čehož nemohla osoba po celé bonusové období (od 5. října 2020 do 4. listopadu 2020) vykonávat pro zaměstnavatele práci sjednanou v dohodě o provedení práce.

Příjmy plynoucí na základě dohody o provedení práce (příjmy dle § 6 zákona o daních z příjmů) činily 52 000 Kč, tj. 57 %.

Příjmy ze samostatné výdělečné činnosti (příjmy dle § 7 zákona o daních z příjmů) činily 40 000 Kč, tj. 43 %.

Příjmy z výkonu práce, který byl opatřeními státních orgánů zakázán, tvořily 57 % celkových příjmů v rozhodném období, tj. nadpoloviční část příjmů, a toto kritérium nutné pro přiznání kompenzačního bonusu bylo splněno.

-

Žádost o kompenzační bonus

Žádost o kompenzační bonus se podává na příslušný finanční úřad spravující daň z příjmů žadatele o kompenzační bonus v době podání žádosti o kompenzační bonus (typicky se bude jednat o finanční úřad nejbližší místu pobytu žadatele o kompenzační bonus v České republice; nemá-li žadatel o kompenzační bonus místo pobytu v České republice, je příslušným finančním úřadem zpravidla Finanční úřad pro hlavní město Prahu), a to nejpozději do 2 měsíců po skončení bonusového období, jinak nárok na kompenzační bonus zaniká.

Lhůta pro podání žádosti:

Za první bonusové období do 5. ledna 2021.

Za druhé bonusové období do 22. ledna 2021.

Za třetí bonusové období do 15. února 2021.

Za čtvrté bonusové období do 25. února 2021.

Za páté bonusové období do 24. března 2021.

Za šesté bonusové období do 16. dubna 2021.

V případech, kdy dochází k novelizaci zákona, na základě které je prostřednictvím přechodných ustanovení novely subjektům kompenzačního bonusu v určitých situacích umožněno dodatečné (zpětné) uplatnění nároku, dochází ke stanovení nového počátku běhu lhůty pro podání žádosti - ten se odvíjí od nabytí účinnosti novely zákona.*

* Dané se týká např. zpětného uplatnění nároku u osob v úpadku, u osob vykonávajících pěstounskou péči, u osob čerpajících další druh podpory, u které je nově povolen souběh s kompenzačním bonusem, u osob, jejichž činnost je dotčena opatřením přijatým orgánem veřejné moci či k tomu oprávněnou osobou, pokud toto opatření spočívá v zákazu nebo omezení činnosti nebo provozu zařízení, ve kterém jsou jejich poskytovatelem poskytovány zdravotní či sociální služby, apod.

V určitých případech, kdy došlo ke zmeškání lhůty pro podání žádosti o kompenzační bonus, je umožněno využít institutu navrácení lhůty v předešlý stav podle § 37 daňového řádu. Lze tak učinit, pouze pokud ke zmeškání lhůty došlo ze závažných důvodů majících původ v objektivních skutečnostech (např. hospitalizace, autoritativní změna výkladu obsahu opatření orgánu státní správy). Žádost o kompenzační bonus je možné podat (spolu s žádostí o navrácení lhůty v předešlý stav) do 15 dnů ode dne, kdy pominul důvod zmeškání lhůty. S ohledem na zásady vstřícnosti a procesní ekonomie jsou nad rámec standardních podacích kanálů akceptovány i žádosti o navrácení lhůty podané formou e-mailů autorizovaných prostřednictvím elektronické kopie dokumentu opatřeného vlastnoručním podpisem.*

* Ke konkrétním případům možnosti využití institutu navrácení lhůty v předešlý stav blíže viz Provozovatelé taxislužby mohou žádat o kompenzační bonus a Informace k nároku na kompenzační bonus u osob vykonávajících činnosti sezónního charakteru.

Žádost je možné podat následujícími způsoby:

Elektronicky prostřednictvím:

-

aplikace Elektronická podání pro finanční správu (tzv. EPO) dostupné na adrese www.daneelektronicky.cz - v této aplikaci lze k formuláři „Obecná písemnost určená pro podání orgánům Finanční správy ČR“ (vyžadováno je vyplnění povinných údajů v tomto formuláři) jako přílohu v elektronické podobě připojit žádost o kompenzační bonus; zaslána může být např. elektronická kopie listinné podoby vyplněné žádosti opatřené vlastnoručním podpisem osoby oprávněné k podpisu žádosti (např. scan takto podepsané žádosti, či její fotografie pořízená např. mobilním telefonem),

-

datové schránky,

-

e-mailové zprávy, kdy zaslat lze např. elektronickou kopii listinné podoby vyplněné žádosti opatřené vlastnoručním podpisem osoby oprávněné k podpisu žádosti (např. scan takto podepsané žádosti, či její fotografii pořízenou např. mobilním telefonem), a to na zveřejněnou e-mailovou adresu podatelny územního pracoviště příslušného finančního úřadu (seznam e-mailových adres je zveřejněn na stránkách www.financnisprava.cz/koronavirus > Kompenzační bonus (podzim 2020)),

v listinné podobě prostřednictvím:

-

provozovatele poštovních služeb

-

podatelny územního pracoviště příslušného finančního úřadu (v rámci jeho úředních hodin) nebo prostřednictvím sběrného boxu umístěného na územním pracovišti.

Kromě obecných náležitostí podání (zejména identifikace daňového subjektu, který žádost podává, čeho se tato žádost týká a co daňový subjekt požaduje), musí žádost o kompenzační bonus obsahovat:

-

čestné prohlášení osvědčující splnění podmínek pro vznik nároku na kompenzační bonus,

-

účet u poskytovatele platebních služeb v české měně, na který má být kompenzační bonus vyplacen,

-

určení činnosti, která byla bezprostředně zakázána či omezena přijatými opatřeními a kalendářních dní bonusového období, za které žadatel nárokuje kompenzační bonus,

-

identifikaci zaměstnavatele, pokud na jeho straně nastaly důvody zakázání či omezení činnosti (jedná se o zaměstnavatele, který dotyčnému žadateli v rozhodném období zúčtoval příjem v částce zakládající účast na nemocenském pojištění a se kterým měl dotyčný současně ke dni 5. října 2020 uzavřenu dohodu o práci konané mimo pracovní poměr),

-

kopii dohody o práci konané mimo pracovní poměr, na základě které byl žadatel v rámci rozhodného období účasten nemocenského pojištění jako zaměstnanec,

-

kopii mzdových listů zahrnujících kalendářní měsíce, kdy byl subjekt kompenzačního bonusu účasten nemocenského pojištění na základě dohody o práci konané mimo pracovní poměr v rozhodném období (lze nahradit potvrzením od zaměstnavatele),

-

podpis osoby oprávněné k podpisu, pokud k autorizaci podání nedošlo jiným zákonem připuštěným způsobem (např. podepsáním žádosti uznávaným elektronickým podpisem žadatele o kompenzační bonus).

Byla-li účast na nemocenském pojištění v požadovaných 3 měsících v rámci rozhodného období založena z titulu více dohod (např. u různých zaměstnavatelů), je nezbytné přiložit všechny relevantní kopie dohod a kopie mzdových listů, na základě nichž lze osvědčit splnění zákonné podmínky.

K rychlejšímu vyřízení žádosti může přispět přiložení kopie dohody o práci konané mimo pracovní poměr platné ke dni 5. 10. 2020 – přikládá se, pokud se jedná o dohodu odlišnou od dohody podle bodu e).

Vyřízení žádosti může uspíšit rovněž přiložení dokumentace osvědčující status dobrovolného pracovníka pečovatelské služby či pěstouna, v případech, kdy subjekt vykonává činnost odpovídající tomuto statusu souběžně s výkonem práce, jenž je předmětem kompenzačního bonusu.

V případech, kdy je nárok subjektu založen na existenci opatření podle § 1 odst. 2 ZoKB (tedy opatření přijaté nikoli orgánem státní správy, nýbrž jiným orgánem veřejné moci nebo k tomu oprávněnou osobou, pokud toto opatření spočívá v zákazu nebo omezení činnosti nebo provozu zařízení, ve kterém jsou poskytovány zdravotní a sociální služby jejich poskytovatelem), je pro účely urychlení vyřízení žádosti vhodné k žádosti přiložit též znění tohoto opatření (prakticky kopii daného opatření).

POZOR: Kompenzační bonus není možné vyplácet v hotovosti ani prostřednictvím služeb České pošty.

Kontaktní údaje (telefonní číslo a/nebo e-mail, na kterém je žadatel k zastižení), jež v žádosti uvedete, slouží pro neformální komunikaci a upozornění na případné chyby či nejasnosti v žádosti. Mohou tak přispět k rychlejšímu procesnímu vyřízení žádosti.

Žádost je možné podávat i v zastoupení (např. prostřednictvím zástupce na základě plné moci). Čestné prohlášení však podepisuje vždy ten, komu má být kompenzační bonus přiznán.

Nepovinné formuláře žádostí rozlišené podle jednotlivých bonusových období, včetně pokynů k jejich vyplnění, jsou k dispozici na internetových stránkách Finanční správy (www.financnisprava.cz/koronavirus > Kompenzační bonus (podzim 2020)). Tamtéž je k dispozici také webová aplikace, kterou lze využít pro podání žádosti o kompenzační bonus. Žádost lze podat i jinak než na těchto formulářích, musí však splňovat veškeré výše uvedené náležitosti.

Pro získání dalších informací sledujte internetové stránky Finanční správy, mimo jiné též odpovědi na nejčastější dotazy ke kompenzačnímu bonusu.