Krok č. 2 – Přihlášení do aplikace pro vracení DPH na daňovém portále a podání žádosti

Postup vyplnění žádosti a rizika odmítnutí žádosti jiným členským státem

Přihlašovat se do Aplikace pro vracení DPH plátcům v jiných členských zemích EU je možné pomocí certifikátu (http://epodpora.mfcr.cz/340-357.html) nebo prostřednictvím ověřené identity podatele, kterou se lze přihlásit do jeho datové schránky, a to v závislosti na způsobu, jakým byla v prvním kroku podepsána žádost o přístup do Aplikace pro vracení DPH.

Po prvním přihlášení do Aplikace pro vracení DPH plátcům v jiných členských zemích EU je třeba zkontrolovat správnost registračních dat žadatele/zástupce, která se v aplikaci zobrazují automaticky bez možnosti zásahu žadatele/zástupce. Nejsou-li dané údaje žadatelem/zástupcem v souladu se skutečným stavem, je třeba kontaktovat místně příslušného správce daně žadatele a zjednat nápravu zde.

Činnosti v rámci aplikace:

Po přihlášení do aplikace je žadateli nabídnut výběr odkazů:

- Nová žádost o vrácení DPH

- slouží k podání nové žádosti o vrácení DPH z EU - Opravná žádost o vrácení DPH

- slouží k opravě již podané žádosti o vrácení DPH z EU - Samostatné prohlášení o upřesnění koeficientu pro poměrný nárok na vrácení daně

- slouží k vytvoření prohlášení o upřesnění koeficientu pro poměrný nárok na vrácení daně samostatně, tj. pokud nebylo upřesnění koeficientu součástí již žádosti/žádostí o vrácení. - Informace o podaných žádostech (přehled)

- dává uživateli přehled o jím podaných žádostech a umožňuje mu kontrolovat stav vyřízení jednotlivých žádostí a další související informace, má možnost vytisknout si žádost – opis ve formátu .pdf, nebo uložit na svém PC. - Informace o podaných upřesněních koeficientu (přehled)

- dává uživateli přehled o jím podaných upřesněních koeficientu pro poměrný nárok na vrácení, včetně souvisejících informací, má možnost vytisknout samostatné prohlášení – opis ve formátu .pdf, nebo uložit na svém PC. - Všeobecné informace (zde se nyní nacházíte)

- Načíst soubor, podat, nebo vytisknout znovu opis potvrzení

- načíst písemnost z uloženého souboru (soubor musí mít odpovídající formát a strukturu). Při načítání souboru jsou registrační údaje žadatele a údaje o zástupci ignorovány.

- načíst a vytisknout znovu opis potvrzení je volba, která umožňuje zobrazit na obrazovku eventuelně z tohoto zobrazení vytisknout opis potvrzení o podání.

Aplikace má implementován systém propustných a kritických kontrol dle legislativních, preferenčních a technických požadavků. Propustné kontroly jsou pouze upozorněním pro žadatele/zástupce, že vložená data nejsou plně korektní, avšak lze s těmito nesrovnalostmi podat. Nicméně při přítomnosti kritické chyby aplikace nedovolí žádost/samostatné prohlášení podat a musí být nejdříve zjednána náprava.

Podmínky podání žádosti

Termín pro podání:

Žádost o vrácení daně se podává v členském státě usazení do 30. září kalendářního roku následujícího po období pro vrácení daně (článek 15 směrnice Rady 2008/9/ES)

Období pro vrácení daně

(článek 16 směrnice Rady 2008/9/ES):

Nejvýše jeden kalendářní rok, nejméně tři kalendářní měsíce. Žádosti o vrácení daně se však mohou vztahovat na období kratší než tři měsíce, pokud toto období představuje zbytek kalendářního roku (období končí dnem 31.12.). Případná specifika jsou uvedena v Přehledu požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH.

Oprávněná výše nároku:

V souladu s § 82 odst. 1 zákona o DPH má žadatel nárok na vrácení daně podle § 72 zákona o DPH. Pokud je žadatel povinen krátit odpočet daně, postupuje podle § 72 odst. 4 a 5 zákona o DPH, a má tak nárok na odpočet daně pouze v poměrné výši, potom v podávané žádosti o vrácení daně je žadatel povinen označit uplatňování koeficientu pro poměrný nárok na vrácení daně a uvést aktuálně známou hodnotu tohoto koeficientu.

Limitní hodnoty částek DPH, od kterých je možné uplatnit nárok na vrácení

(článek 17 směrnice Rady 2008/9/ES):

- 400,- EURO (nebo ekvivalent této částky v národní měně) pro období kratší než jeden kalendářní rok, avšak nejméně tři měsíce,

- 50 ,- EURO (nebo ekvivalent této částky v národní měně) pro období v délce jednoho kalendářního roku nebo na zbytek kalendářního roku.

Druh zboží a služeb (plnění), pro které je možné uplatnit nárok na vrácení:

Podle článku 9 směrnice Rady 2008/9/ES: (jinak žadatel postupuje podle pravidel členského státu vrácení daně) jsou druhy pořízeného zboží nebo přijaté služby popsány podle číselných kódů, které je nutné dodržet při vyplňování žádosti o vrácení daně:

- 1 = palivo

- 2 = nájem dopravního prostředku

- 3 = výdaje související s dopravním prostředkem (jiné než zboží a služby uvedené pod kódy 1 a 2)

- 4 = mýtné a silniční poplatky

- 5 = cestovní výlohy, jako například jízdné v taxi, jízdné ve veřejné dopravě

- 6 = ubytování

- 7 = potraviny, nápoje a restaurační služby

- 8 = vstupné na veletrhy a výstavy

- 9 = výdaje na luxusní zboží, zábavu a reprezentaci

- 10 = jiné (zde plátce musí uvést popis k plnění v požadovaném jazyce viz Přehled požadavků jednotlivých států, nebo uvést patřičný sub-kód)

Členský stát vrácení daně může požadovat detailnější specifikaci plnění podle tzv. „subkódů“ – viz: Přehled požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH

Přehled subkódů vydaných Evropskou komisí v souladu s Nařízením Komise (ES) 1174/2009.

Aplikace při vyplňování položky pro specifikaci druhu zboží/služeb nabídne žadateli vždy vhodné kódy/subkódy podle požadavků zadaného členského státu vrácení. Pokud členský stát vrácení subkódy vyžaduje, je skutečně nutné specifikaci zboží a služeb uvádět až na úroveň subkódů. Při nedodržení tohoto požadavku mohou být žadateli zasílány výzvy s požadavkem opravy, v horším případě neuvedení dalšího třídění vede k zamítnutí nároku.

Doklady k plněním, pro které je uplatňován nárok na vrácení:

Podle článku 10 směrnice Rady 2008/9/ES členský stát vrácení daně požaduje kopii faktury nebo dovozního dokladu v případě, že základ daně u paliv převyšuje 250 EUR, u ostatních druhů pořízeného zboží nebo přijatých služeb převyšuje 1000 EUR (plátce postupuje podle pravidel jiného členského státu, kde žádá o vrácení daně – viz Přehled požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH. Členský stát vrácení si může vyžádat kopii faktury nebo dovozního dokladu i v případě, že základ daně nepřevyšuje výše uváděné hodnoty.

Kopie dokladů vkládá žadatel v elektronické formě, jako přílohu žádosti o vrácení daně. Maximální možná celková velikost všech příloh (po zazipování) je 5 MB. V případě nutnosti velikost přílohy zmenšit, se doporučuje vynechat doklady v pořadí podle výše základu daně od nejnižší. Vynechané doklady je vhodné zaslat správě státu vracení poštou.

Postup při vyplňování nové žádosti o vracení DPH:

Je třeba předeslat, že v rámci práce s formulářem má uživatel vždy možnost uložit rozpracovanou písemnost tak, aby ji mohl později načíst a pokračovat v jejím vyplňování.

Ve formuláři žádosti o vrácení DPH bude žadatel vyplňovat záložky:

Záhlaví:

- stát – výběr z předdefinovaného číselníku,

- období pro vrácení – datum začátku a konce,

- potvrzení zde uvedeného Prohlášení žadatele, že splnil podmínku dle článku 8 odst. 1 písm. e) směrnice Rady 2008/9/ES,

- koeficient pro poměrný nárok na vrácení, pokud žadatel uplatňuje v souladu s § 72 odst. 4 a 5 zákona o DPH,

- ekonomická činnost dle výběru harmonizovaných kódů NACE – v souladu s Přehled požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH, v souladu s Nařízením Komise (ES) č. 1174/2009 článek 2 (čtvrtá úroveň kódů NACE);

Kontaktní údaje:

- e-mail žadatele a jeho zástupce, pokud je ustanoven. Žadatel/zástupce je povinen vložit elektronickou adresu takovou, která zajistí plynulé a nepřetržité přijímání informací; informace o vyřízení žádosti budou zasílány elektronicky s tím, že v některých případech je aktem odeslání elektronické pošty informace považována za doručenou. Finanční správa ČR nemůže nést odpovědnost za schránky elektronické pošty, které kvůli své plné kapacitě nebo jiné disfunkčnosti nezaručí plynulé a spolehlivé zobrazování informací jí zasílaných,

- telefonické spojení (nepovinné),

- údaje k bankovnímu účtu, kam má být schválená výše nároku členským státem vrácení daně poukázána (IBAN, BIC, měna tohoto účtu, majitel);

Plnění v rámci EU/Dovoz: zde žadatel specifikuje jednotlivá plnění (doklady), pro která uplatňuje nárok na vrácení:

- Plnění v rámci daného členského státu vrácení:

- DIČ DPH dodavatele, v příp. členského státu vrácení daně DE může být i TIN, max. délka 12 znaků pro tento údaj- pro který DIČ nebo TIN nebo oba, DIČ DPH může být uvedeno včetně předpony členského státu vrácení, nebo bez ní (zpravidla pokud je délka 12 znaků) - údaj není povinný u zadání zjednodušeného daňového dokladu,

- Dodavatel – stát registrace dodavatele musí být vždy shodný se zadaným členským státem vrácení daně ze záhlaví žádosti, stát adresy dodavatele může být různý od uvedeného členského státu vrácení daně, ale žadatel bude vyzván státem vrácení k vysvětlení,

- Číslo dokladu – je uvedeno v rámci žádosti pro určitého dodavatele vždy pouze jednou. Pokud je na dokladu více druhů plnění, žadatel/zástupce je specifikuje v rámci „popisu zboží“,

- Datum vystavení dokladu – vyplňuje se dle legislativy členského státu vrácení daně, mělo by spadat do zadaného období pro vrácení daně,

- Základ daně, částka daně a požadovaná částka – hodnoty z předmětného dokladu v měně členského státu vrácení daně platné ke dni vystavení dokladu,

- Popis zboží – specifikován dle kódů a sub-kódů (viz výše odkaz „Druh zboží a služeb, pro která je možné uplatnit nárok na vrácení“), nabídka v aplikaci je vždy ve vztahu k zadanému členskému státu vrácení daně. Zde se specifikují všechny druhy zboží/služeb z dokladu, ke kterým se uvedený nárok na vrácení vztahuje. Pokud se zadají kódy/sub-kódy č. 1 – 9, neuvádí se dále textový popis ani jazyk. Pokud se zadá kód č. 10, uvede se buď relevantní sub-kód, nebo textový popis včetně jazyka. Nabídka pro jazyk je rovněž specifikována dle preferencí jednotlivých členských států. - Dovoz do daného členského státu vrácení:

- položky se specifikují obdobně jako je tomu u záložky „plnění v rámci EU“ s tím, že dodavatel je specifikován místo DIČ DPH – názvem/jménem (příp. zkráceným).

- číslo dokladu – je uvedeno v rámci žádosti vždy pouze jednou.

Záložky by žadatel měl vyplnit v souladu s požadavky členského státu vrácení na náležitosti žádosti, viz Přehled požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH;

Přílohy:

- vložení přílohy z lokálního PC, ve formátu: .pdf, .jpg, .tif

- celková velikost maximálně 5 MB – po zazipování,

- pokud obsah příloh přesáhne 5 MB, doporučuje se přiložit doklady dle výše částek plnění, ostatní doklady je možné zaslat do členského státu vrácení daně buď v e-mailové podobě, či klasickou poštou – viz Kontaktní místa členských států pro účely vracení DPH EU, zveřejněné na internetu Finanční správy České republiky.

Po podání žadatel obdrží:

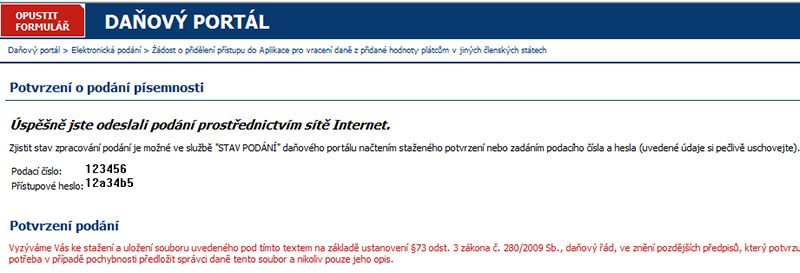

a) Potvrzení podání prostřednictvím aplikace, podací číslo:

Po vyplnění žádosti/samostatného prohlášení, kterou/které žadatel/zástupce podá, obdrží potvrzení o podání s vygenerovaným podacím číslem. Tento akt ještě neznamená samotné přijetí podání v členském státě vrácení daně. Při zjišťování stavu zpracování podání se cílovým úřadem míní příslušný orgán české finanční správy.

b) Referenční číslo podání:

Pokud je předmětem podání nová žádost, je této žádosti portálem vygenerováno jednoznačné referenční číslo ve tvaru CZXXXXXX doplněné časovým razítkem okamžiku podání (tzv. verzí).

Pokud předmětem podání je opravná žádost, referenční číslo je stejné jako referenční číslo opravované žádosti a je doplněno časovým razítkem okamžiku podání.

Pokud je předmětem podání samostatné prohlášení o upřesnění koeficientu pro poměrný nárok na vrácení, je mu vygenerováno nové jednoznačné referenční číslo.

Členský stát vrácení daně se při komunikaci s žadatelem bude na podání odkazovat prostřednictvím referenčního čísla, případně časového razítka okamžiku podání. Z tohoto důvodu je referenční číslo pro žadatele důležité.

Po podání je v České republice žádost zkontrolována s ohledem na správnost vyplněných informací a oprávněnost podání, a teprve poté, je-li žádost bez vad, je předána do EU příslušnému státu vracení.

Žádost o vrácení daně, upřesnění koeficientu, se vyřizuje podle pravidel stanovených členským státem vracení daně. Přehled požadavků jednotlivých členských států tzv. Přehled požadavků jednotlivých členských států ohledně náležitostí žádosti o vrácení DPH.