Stanovisko Finanční správy k nařčením na sociálních sítích

Na základě zproštění mlčenlivosti dle § 52 odst. 2 daňového řádu doručeného místně příslušnému správci daně pro účely obhájení jeho postupu při provádění kontrolního postupu a následného řízení.

Ohrazujeme se proti manipulativním vyjádřením ze strany „Podnikatelských odborů“, které se veřejnosti snaží vsugerovat, že Finanční správa úmyslně likviduje poplatníky a trestá je za bagatelní pochybení. Právě medializovaný případ podnikatele ze Zlínska ukazuje, že se Finanční správa zaměřuje na ty, kteří porušují zákon. Po zhodnocení všech relevantních skutečností, konkrétních okolností daného případu, při zohlednění existence přitěžujících okolností a po posouzení osobních a majetkových poměrů poplatníka je zřejmé, že pokuta uložená za porušení povinnosti evidovat tržby je zcela adekvátní a splnila svůj účel, protože u poplatníka došlo po kontrolách k výraznému nárůstu tržeb, a to až o 100 %. Sankční systém by právě měl fungovat tak, aby přiměl podnikatele evidovat a narovnalo se tím podnikatelské prostředí.

V provozovně poplatníka byly provedeny dvě kontroly zaměřené na prověření plnění povinností zákona o evidenci tržeb, při nichž bylo zjištěno porušování povinností zaslat datovou zprávou údaje o evidované tržbě správci daně a vystavit účtenku. Správním orgánem byla poplatníkovi za porušení těchto povinností uložena pokuta 15 000 Kč. Proti tomuto příkazu podal poplatník odpor, v němž namítal především to, že pokuta, která mu byla uložena, je nepřiměřená a pro malý stánek prakticky likvidační, a žádal o prominutí pokuty nebo o její snížení na přiměřenou míru.

Z vyjádření poplatníka nevyplývá, že by zpochybňoval skutečnosti prokázané v rámci daného řízení, tj. že došlo z jeho strany ke spáchání více přestupků. Pro posouzení závažnosti porušení povinností vyplývajících ze zákona o evidenci tržeb zohlednil správní orgán při rozhodování o výši pokuty nejen to, že v rámci provádění šetření dne 24. 4. 2017 byl zjištěn souběh dvou přestupků, ale jako přitěžující okolnost musel vzít v potaz také to, že k porušení povinnosti vystavit účtenku řádně a včas došlo i v rámci provádění kontrolního nákupu dne 26. 7. 2017. V průběhu místního šetření navíc bylo zjištěno, že poplatník nevystavil účtenku také třetí osobě, která v dané provozovně nakupovala, přičemž sám poplatník na dotaz kontrolorů uvedl, že danou tržbu nezaevidoval a účtenku této třetí osobě nevystavil s odůvodněním, že se jednalo o známou. Je tedy zřejmé, že se v případě tohoto poplatníka zjevně nejedná o ojedinělé porušení zákona.

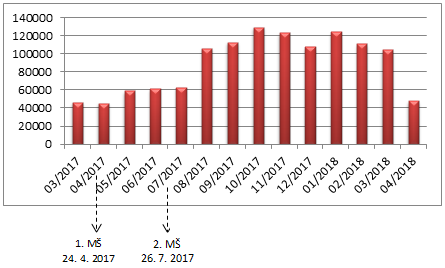

Navíc na základě monitoringu zaslaných tržeb bylo zjištěno, že poté, co byl poplatník v rámci místního šetření seznámen s výsledky tohoto šetření, došlo k výraznému nárůstu evidovaných tržeb, a to až o 100 %.

| Grafické znázornění vývoje evidovaných tržeb za období 03/2017 – 04/2018 v provozovně 31 |

|---|

| Přehled tržeb z Aplikace evidence tržeb za období 3/2017 – 4/2018 | |||

|---|---|---|---|

| Období | Název provozovny | Tržby celkem | Počet tržeb |

| 03/2017 | 31: Trafika2 | 46 259 | 953 |

| 04/2017 | 31: Trafika2 | 45 453 | 956 |

| 05/2017 | 31: Trafika2 | 59 259 | 1220 |

| 06/2017 | 31: Trafika2 | 61 426 | 1235 |

| 07/2017 | 31: Trafika2 | 62 783 | 1120 |

| 08/2017 | 31: Trafika2 | 106 425 | 1717 |

| 09/2017 | 31: Trafika2 | 113 045 | 1682 |

| 10/2017 | 31: Trafika2 | 129 506 | 2042 |

| 11/2017 | 31: Trafika2 | 123 270 | 1883 |

| 12/2017 | 31: Trafika2 | 108 119 | 1554 |

| 01/2018 | 31: Trafika2 | 124 606 | 1783 |

| 02/2018 | 31: Trafika2 | 111 149 | 1502 |

| 03/2018 | 31: Trafika2 | 104 842 | 1373 |

| 04/2018 | 31: Trafika2 | 47 935 | 547 |

Opakujeme, že pro uložení sankce není rozhodující, v jaké hodnotě bylo zboží v rámci kontrolního nákupu pořízeno, nýbrž právě intenzita porušení zákonných povinností zjištěná na základě kontrolního nákupu. Ta se ve světle výše uvedeného ukazuje jako vysoká.

Při hodnocení skutkových okolností daného případu se správní orgán zabýval mimo jiné i tvrzením poplatníka ohledně komplikací při manipulaci s pokladním zařízením. V daném případě nebyly zjištěny okolnosti, na základě kterých by bylo možné konstatovat existenci liberačních důvodů a zprostit tak poplatníka odpovědnosti za dané přestupky. Institut liberace lze aplikovat především na situace, kdy dojde v průběhu provozu k poruše pokladního zařízení či k jiné neodvratitelné a nepředvídatelné události, v důsledku nichž nemůže dojít k řádnému zaevidování tržby nebo prokazatelné nenadálé zdravotní indispozice. K takovýmto okolnostem však v daném případě nedošlo.

Již v rámci odůvodnění obsaženého v příkazu správní orgán vyhodnotil, že výši uložené pokuty nelze považovat za nepřiměřenou. Za přestupek, který byl poplatníkem spáchán, může být uložena pokuta až do výše 500 000 Kč. V daném případě byla pokuta stanovena ve výši 15 000 Kč, tj. při spodní hranici sazby. To, že danou částku nelze považovat za nepřiměřenou, lze dovozovat mimo jiné z judikatury Nejvyššího správního soudu (viz např. rozsudek ze dne 21. 8. 2003, č.j. 6 A 96/2000 – 62, kde se uvádí: „…za zjevně nepřiměřenou nejspíše nebude možno považovat pokutu uloženou ve 4 % zákonného rozpětí…“. Pokuta uložená v předmětném řízení činí 3 % zákonného rozpětí. Konečná výše pokuty je výsledkem zohlednění přitěžující okolnosti v podobě vícerých zjištění porušení povinností stanovených zákonem na jedné straně a zohlednění osobních a majetkových poměrů poplatníka na straně druhé.

V reakci na tvrzení uvedená v odporu správní orgán opětovně posoudil všechny relevantní skutečnosti a dospěl k závěru, že nebylo možné i vzhledem k výše uvedeným faktům ohledně nárůstu evidovaných tržeb mít za to, že pokuta je likvidační. Pro podporu tvrzení ohledně dalších skutečností, o které poplatník opírá své závěry ohledně likvidační výše pokuty, nebyly předloženy žádné důkazy. Ačkoli byl poplatník vyzván k vyjádření k podkladům, které byly shromážděny pro účely vydání rozhodnutí o přestupku, tohoto práva nevyužil. V rozhodnutí o přestupku byla vzhledem k výše uvedeným skutečnostem uložena pokuta ve výši 15 000 Kč a náklady řízení ve výši 1 000 Kč. Poplatník nevyužil možnosti podat proti tomuto rozhodnutí odvolání a pokutu zaplatil.