Základní informace

k možnosti získání kompenzačního bonusu

Lhůta pro podání žádosti uplynula dne 7. 8. 2020.

Žádost a další informace ke Kompenzačnímu bonusu (podzim 2020) naleznete zde.

15. 4. 2020 | aktualizováno 7. 5. 2020

Zákon č. 159/2020 Sb., o kompenzačním bonusu v souvislosti s krizovými opatřeními v souvislosti s výskytem koronaviru SARS CoV-2 napomáhá zmírnit negativní dopady událostí souvisejících se vznikem a rozšířením nemoci COVID 19 na osoby samostatně výdělečně činné, jejichž výdělečná činnost byla v jejich důsledku úplně či částečně utlumena. Tento materiál obsahuje základní informace ohledně možnosti získání kompenzačního bonusu.

Kdo má nárok na kompenzační bonus

O kompenzační bonus mohou požádat osoby, které splňují zákonem stanovené podmínky.

Předně se musí jednat o osoby samostatně výdělečně činné ve smyslu § 9 odst. 2 a 3 zákona č. 155/1995 Sb., o důchodovém pojištění1, ve znění pozdějších předpisů (dále jen „zákon o důchodovém pojištění“), přičemž zahrnuty jsou jak osoby, které tuto činnost vykonávají jako hlavní, tak osoby, které ji vykonávají jako činnost vedlejší. Výjimkou je situace, kdy je tato osoba v důsledku výkonu této činnosti účastna nemocenského pojištění jako zaměstnanec (viz § 9 odst. 6 písm. a) ve spojení s § 9 odst. 8 zákona o důchodovém pojištění), ledaže by se jednalo o výkon zaměstnání v činnosti pedagogické2..

Druhou podmínkou získání kompenzačního bonusu je, že

-

žadatel byl ke dni 12. března 2020 osobou samostatně výdělečně činnou podle zákona upravujícího důchodové pojištění, nebo

-

žadatel byl osobou, jejíž samostatná výdělečná činnost je přerušena ode dne, který nastal po 31. srpnu 2019.

Základním předpokladem možnosti čerpat kompenzační bonus je, že výkon samostatné výdělečné činnosti žadatele byl v důsledku ohrožení zdraví nebo v důsledku výše zmiňovaných krizových opatření částečně či zcela utlumen, a to nad míru obvyklou.

POZOR: Na kompenzační bonus má nárok též osoba spolupracující při výkonu samostatné výdělečné činnosti, pokud podle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), na ni lze rozdělovat příjmy dosažené výkonem této činnosti a výdaje vynaložené na jejich dosažení, zajištění a udržení. Rovněž studenti (přesněji dítě po skončení povinné školní docházky, nejdéle však do 26. roku věku, jestliže se soustavně připravuje na budoucí povolání) mohou být subjektem kompenzačního bonusu. Tyto osoby se považují za osoby vykonávající vedlejší samostatnou výdělečnou činnost. Nárok na bonus mají i osoby pobírající starobní důchod, invalidní či částečný invalidní důvod, matky či otcové čerpající peněžitou pomoc v mateřství, vykonávají-li zároveň samostatnou výdělečnou činnost.

Co je předmětem kompenzačního bonusu

Osoba samostatně výdělečně činná (OSVČ) může získat kompenzační bonus v rámci tzv. bonusového období, pokud nemohla samostatnou výdělečnou činnost zcela nebo z části vykonávat nad míru obvyklou v důsledku ohrožení zdraví nebo krizových opatření, a to zejména z důvodu

Předmětem kompenzačního bonusu je výkon samostatné výdělečné činnosti, nelze jej tedy nárokovat za ty dny bonusového období, ve kterých je výkon samostatné výdělečné činnosti přerušen, ledaže důvodem přerušení činnosti je ohrožení zdraví nebo krizová opatření související s výskytem koronaviru SARS CoV-2 (viz příklady níže).

Výše kompenzačního bonusu a bonusové období

Prvním bonusovým obdobím je období od 12. března do 30. dubna 2020.

Druhým bonusovým obdobím je období od 1. května do 8. června 2020.

Výše kompenzačního bonusu činí 500 Kč za každý kalendářní den bonusového období.

Maximální částka, o kterou lze v rámci žádosti o kompenzační bonus požádat, činí 25 000 Kč za první bonusové období a 19 500 Kč za druhé bonusové období a odpovídá součinu denní výše bonusu a počtu dní v rámci stanoveného období. Výsledná částka se bude odvíjet od počtu dní, ve kterých byla vykonávána samostatná výdělečná činnost, resp. splněny další zákonné podmínky. Splňuje-li žadatel veškeré zákonem stanovené podmínky, je samozřejmě možné žádat o vyplacení částky za obě období.

POZOR: Nárok na kompenzační bonus nevzniká za ty dny bonusového období, kdy žadatel obdržel podporu v nezaměstnanosti podle zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů.

Žádost o kompenzační bonus

Žádost o kompenzační bonus lze podat na finanční úřad místně příslušný ke správě daně z příjmů fyzických osob konkrétní OSVČ, která o bonus žádá, a to následujícími způsoby:

elektronicky:

-

prostřednictvím e-mailu, kdy zaslána bude elektronická kopie žádosti opatřené vlastnoručním podpisem (např. scan či fotografie takto podepsané žádosti, pořízená např. mobilním telefonem), a to na e-mail podatelny územního pracoviště3 příslušného finančního úřadu

-

datovou schránkou,

-

prostřednictvím aplikace EPO na Daňovém portálu Finanční správy (interaktivní formulář žádosti o kompenzační bonus bude přílohou Obecné písemnosti určené pro podání orgánům Finanční správy ČR); zaslána může být elektronická kopie žádosti opatřené vlastnoručním podpisem (např. scan či fotografie takto podepsané žádosti, pořízená např. mobilním telefonem),

v listinné podobě:

-

prostřednictvím provozovatele poštovních služeb,

-

osobně na podatelnu územního pracoviště příslušného finančního úřadu (v rámci úředních hodin) nebo prostřednictvím sběrného boxu, který je na územním pracovišti umístěn.

Žádost lze podat za každé bonusové období zvlášť nebo lze zažádat jedním podáním za obě období zároveň. Rovněž je umožněno žádat o bonus pouze za části jednotlivých období.

Žádost o kompenzační bonus lze podat nejpozději do 60 dnů po skončení bonusového období. Není-li tato žádost v této lhůtě podána, nárok na kompenzační bonus zaniká. Ze závažného důvodu (např. z důvodu hospitalizace) lze na základě odůvodněné žádosti povolit navrácení této lhůty v předešlý stav.

Žádost o kompenzační bonus za první bonusové období lze podat nejpozději do 29. 6. 2020.

Žádost o kompenzační bonus za druhé bonusové období lze podat nejpozději do 7. 8. 2020.

POZOR: Lhůta pro podání žádosti běží pro každé jednotlivé bonusové období zvlášť. Pokud tedy budete žádat bonus za obě období zároveň, učiňte tak do 29. 6. 2020 (pokud byste tak učinili po tomto datu, nemohl by Vám být bonus za první bonusové období vyplacen).

Kromě obecných náležitostí (zejména identifikace daňového subjektu, který žádost podává, čeho se tato žádost týká a co daňový subjekt požaduje) musí žádost o kompenzační bonus obsahovat:

POZOR: Kompenzační bonus není možné vyplácet v hotovosti ani prostřednictvím služeb České pošty.

Uvedením kontaktních údajů (telefonu či e-mailu, na kterém je žadatel k zastižení) pro neformální komunikaci lze usnadnit vyřízení žádosti v případech, kdy je nutné odstranit určité nejasnosti či vady tohoto podání.

Žádost je možné podávat i v zastoupení (např. prostřednictvím zástupce na základě plné moci). Čestné prohlášení však podepisuje vždy ten, komu má být kompenzační bonus přiznán.

Nepovinný formulář žádosti včetně pokynů k jejímu vyplnění je k dispozici na internetových stránkách Finanční správy (www.financnisprava.cz/petadvacitka). Žádost však lze podat i jinak než na tomto formuláři, pokud bude mít výše uvedené náležitosti.

Praktické příklady výpočtu výše kompenzačního bonusu

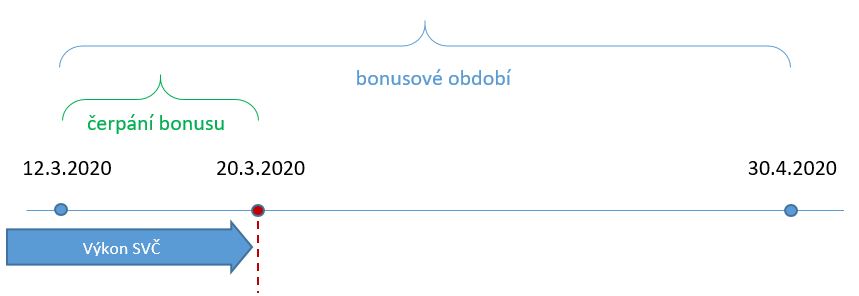

UKONČENÍ ČINNOSTI

OSVČ ukončila samostatnou výdělečnou činnost v průběhu bonusového období

OSVČ provozující živnost ukončila v důsledku mimořádné situace podnikatelskou činnost k 20. 3. 2020. Výkon samostatné výdělečné činnosti (SVČ) již po tomto datu neobnovila. OSVČ má nárok na čerpání bonusu od 12. 3. do 19. 3. 2020 ve výši 4 000 Kč. Po zbytek bonusového období nárok na vyplacení bonusu nevzniká.

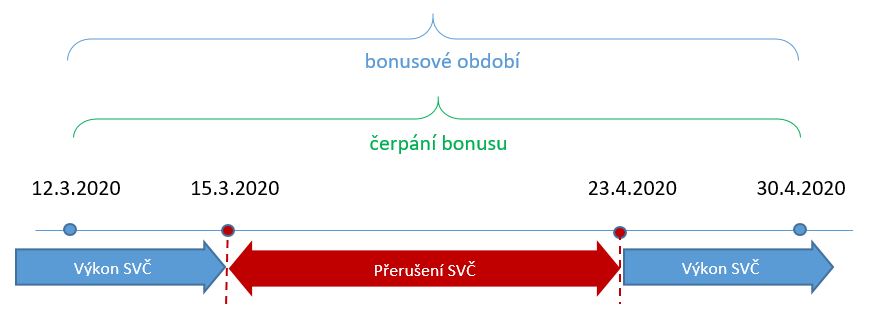

PŘERUŠENÍ ČINNOSTI

V případě přerušení činnosti je nutné sledovat, zda důvodem přerušení bylo ohrožení zdraví či krizová opatření související s výskytem koronaviru SARS CoV-2 nebo zda k přerušení činnosti došlo z jiných důvodů.

OSVČ přerušila samostatnou výdělečnou činnost v průběhu bonusového období

OSVČ (obchod se smíšeným zbožím) přerušila výkon samostatné výdělečné činnosti z důvodu mimořádné situace dne 15. 3. 2020 a plánuje činnost opět obnovit od 24. 4. 2020, přestože mimořádná situace v dubnu stále trvá. OSVČ má nárok na čerpání bonusu od 12. 3. do 30. 4. 2020, tedy za celé bonusové období, a to v celkové výši 25 000 Kč.

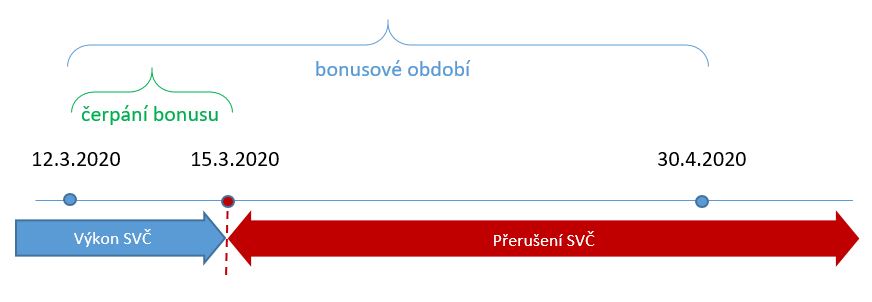

OSVČ (provoz lyžařského vleku) přerušila výkon samostatné výdělečné činnosti dne 15. 3. 2020 z důvodu ukončení sezóny a plánuje činnost tak jako každý rok opět obnovit až 1. 12. 2020. V posledních dnech před ukončením sezóny byl však již výkon činnosti poznamenán situací související s výskytem koronaviru. OSVČ má nárok na čerpání bonusu od 12. 3. do 14. 3., tedy za období 3 kalendářních dnů, a to v celkové výši 1 500 Kč.

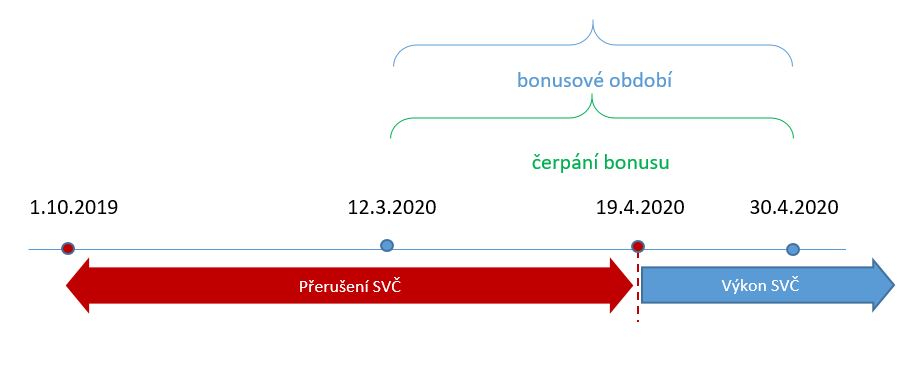

OSVČ přerušila samostatnou výdělečnou činnost před počátkem bonusového období

OSVČ (např. prodejce sazenic na farmářských trzích) měla přerušenou činnost od 1. 10. 2019 a opětovně začala samostatnou výdělečnou činnost vykonávat od 20. 4. 2020, avšak kdyby neonemocněla nemocí COVID 19, začala by činnost vykonávat již od 1. 3. 2020. OSVČ má nárok na čerpání bonusu od 12. 3. do 30. 4. 2020, tedy za období 50 kalendářních dnů, a to v celkové výši 25 000 Kč.

-

Pokud by došlo k přerušení samostatné výdělečné činnosti před 1. září 2019, nemá OSVČ na kompenzační bonus nárok.

-

Pokud by OSVČ přerušila výkon samostatné výdělečné činnosti sice 1. září 2019 a později, ale k opětovnému zahájení výkonu této činnosti by došlo až po 30. 4. 2020, OSVČ rovněž má na kompenzační bonus nárok za celé bonusové období, pokud v březnu a v dubnu existovaly důvody související s výskytem koronaviru, v jejichž důsledku měla OSVČ činnost stále přerušenou.

POZOR: I v případě přerušení činnosti z důvodu ohrožení zdraví nebo krizových opatření souvisejících s výskytem koronaviru platí, že kompenzační bonus lze vyplatit jen za ty dny, kdy subjekt neobdržel podporu v nezaměstnanosti.

Možnosti souběhu nároku na výplatu kompenzačního bonusu a jiných příjmů/dávek

Čerpání kompenzačního příspěvku nebrání, pobírá-li OSVČ invalidní či starobní důchod, čerpá-li peněžitou pomoc v mateřství. Stejně tak nárok na výplatu kompenzačního bonusu nekoliduje ani s nárokem na „ošetřovné“ pro OSVČ vyplácené v rámci dotačního programu Ministerstva průmyslu a obchodu „OŠETŘOVNÉ“ PRO OSVČ. Ve všech případech platí, že výplata kompenzačního bonusu je možná pouze za splnění všech zákonem stanovených podmínek, zejména pak nemožnosti vykonávat samostatnou výdělečnou činnost nad míru obvyklou v důsledku ohrožení zdraví nebo v důsledku zavedení krizových opatření.

Příjem ze zaměstnání

Pokud osoba vykonávající samostatnou výdělečnou činnost byla zároveň zaměstnána, je třeba ve vztahu ke vzniku nároku na kompenzační bonus zkoumat, zda je tato osoba účastna nemocenského pojištění. Pokud osoba vykonává činnost, v jejímž důsledku je účastna nemocenského pojištění jako zaměstnanec, není možné jí kompenzační bonus přiznat (výjimkou je pouze případ, kdy by účast na nemocenském pojištění byla založena z titulu zaměstnání spočívajícího ve výkonu pedagogické činnosti).

Podmínky účasti zaměstnanců na nemocenském pojištění upravuje zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů. Zaměstnanci jsou účastni pojištění, jestliže vykonávají zaměstnání na území České republiky (za výkon zaměstnání na území České republiky se považuje i přechodný výkon práce mimo území České republiky, je-li místo výkonu práce trvale v České republice) nebo za určitých podmínek též v cizině pro zaměstnavatele se sídlem na území České republiky, pokud sjednaná částka započitatelného příjmu z tohoto zaměstnání za kalendářní měsíc činí aspoň částku rozhodnou pro účast na pojištění (dále též „rozhodný příjem“).

Zákon o nemocenském pojištění stanoví podrobnosti ohledně určení výše rozhodného příjmu pro účast na nemocenském pojištění. Zjednodušeně lze říci, že pro osoby vykonávající zaměstnání je částkou rozhodnou pro účast na pojištění 3 000 Kč.

-

Zaměstnanci pracující na základě dohody o provedení práce jsou účastni pojištění, jestliže jim byl zúčtován započitatelný příjem v částce vyšší než 10 000 Kč. Tito zaměstnanci jsou účastni pojištění jen v těch kalendářních měsících po dobu trvání této dohody, do nichž jim byl zúčtován zaměstnavatelem započitatelný příjem z dohody o provedení práce ve zmíněné výši.

-

Osoby vykonávajících zaměstnání malého rozsahu (zpravidla tedy též osoby činné na základě dohody o pracovní činnosti) jsou pojištěny jen v těch kalendářních měsících po dobu trvání takového zaměstnání, v nichž dosáhly částky započitatelného příjmu z tohoto zaměstnání alespoň ve výši rozhodného příjmu, tj. 3 000 Kč.

Dávky v hmotné nouzi a dávky státní sociální podpory

Kompenzační bonus je započitatelným příjmem pro stanovení nároku na:

- dávky v hmotné nouzi vyplácené podle zákona č. 111/2006 Sb., o pomoci v hmotné nouzi, ve znění pozdějších předpisů,

- příspěvek na živobytí

- doplatek na bydlení

- mimořádná okamžitá pomoc

- dávky státní sociální podpory poskytované v závislosti na výši příjmu vyplácené podle zákona č. 117/1995 Sb., o státní sociální podpoře, ve znění pozdějších předpisů,

- přídavek na dítě

- příspěvek na bydlení

- porodné

POZOR: Ostatní dávky státní sociální podpory, tedy rodičovský příspěvek a pohřebné lze vyplatit v plné výši i při souběžném čerpání kompenzačního bonusu.

Pro získání dalších informací sledujte internetové stránky Finanční správy, mimo jiné též odpovědi na nejčastější dotazy ke kompenzačnímu bonusu.

1 Jedná se např. o podnikání v zemědělství, provozování živnosti na základě živnostenského oprávnění, činnost společníka veřejné obchodní společnosti nebo komplementáře komanditní společnosti, výkon umělecké nebo jiné tvůrčí činnosti na základě autorskoprávních vztahů s výjimkou činnosti, z níž příjmy jsou podle ZDP samostatným základem daně z příjmů fyzických osob pro zdanění zvláštní sazbou daně, výkon jiné činnosti konané výdělečně na základě oprávnění podle zvláštního právního předpisu (znalci, tlumočníci, lékaři, architekti, daňoví poradci apod.). Naopak o výkon samostatné výdělečné činnosti se nejedná v případě příjmů z kapitálového majetku dle § 8 ZDP a v případě příjmů z nájmu dle § 9 ZDP.

2 O kompenzační bonus může tedy požádat osoba, která se vedle výkonu samostatné výdělečné činnosti navíc věnuje také pedagogické činnosti v rámci zaměstnání, i v případech, kdy je tato osoba v důsledku výkonu této (pedagogické) činnosti účastna nemocenského pojištění. Jedná se tak zejména o pedagogické pracovníky vykonávající činnosti dle zákona č. 563/2004 Sb., o pedagogických pracovnících a o změně některých zákonů, ve znění pozdějších předpisů, tedy například o učitele, vychovatele, asistenty pedagoga, a další zaměstnance vykonávající pedagogickou činnost ve školách či v zařízeních sociálních služeb.

3 E-mail příslušného územního pracoviště lze vyhledat například na internetové stránce https://www.financnisprava.cz/cs/financni-sprava/organy-financni-spravy/uzemni-pracoviste/vyhledavani-up.