Předvyplnění daňového přiznání k dani z nemovitých věcí – pilotní provoz

Poplatníci daně z nemovitých věcí mohou nově od 3. 10. 2023 využít službu Předvyplnění daňového přiznání údaji z finančního úřadu a katastru nemovitostí, která je spuštěna v rámci pilotního provozu. Službu předvyplnění daňového přiznání mohou využít pouze uživatelé přihlášení do Daňové informační schránky plus (DIS+) na portálu MOJE daně www.mojedane.cz.

Služba předvyplnění daňového přiznání údaji z finančního úřadu a katastru nemovitostí umožňuje načtení předvyplněných údajů do průvodce daňovým přiznáním k dani z nemovitých věcí (dále jen „průvodce“).

JE NUTNÉ, ABY UŽIVATEL V PRŮVODCI PŘEDVYPLNĚNÉ ÚDAJE ZKONTROLOVAL A PŘÍPADNĚ DOPLNIL A AŽ NÁSLEDNĚ DAŇOVÉ PŘIZNÁNÍ ODESLAL PŘÍSLUŠNÉMU SPRÁVCI DANĚ. NEDOPORUČUJEME ODESLÁNÍ PŘEDVYPLNĚNÉHO DAŇOVÉHO PŘIZNÁNÍ BEZ KONTROLY ÚDAJŮ UŽIVATELEM.

Před odesláním také doporučujeme provést ověření daňového přiznání k dani z nemovitých věcí oproti údajům v katastru nemovitostí. Více informací k této službě naleznete na tomto odkazu: Spuštění pilotního provozu nové funkce portálu MOJE daně – ověření daňového přiznání k dani z nemovitých věcí oproti údajům v katastru nemovitostí | 2023 | Informace, stanoviska a sdělení | Daň z nemovitých věcí | Daně | Daně | Finanční správa (financnisprava.cz).

V případě, že z technických důvodů nebude možné daňové přiznání předvyplnit nebo dojde k nesprávnému předvyplnění, kontaktujte prosím ePodporu prostřednictvím těchto stránek: https://epodpora.mfcr.cz.

Službu předvyplnění daňového přiznání údaji z finančního úřadu a katastru nemovitostí nedoporučujeme využívat subjektům s velkým množstvím nemovitých věcí, neboť práce v průvodci s velkým množstvím nemovitých věcí není zatím řešena komfortním způsobem.

Další informace naleznete u jednotlivých otázek:

- Jaké údaje se předvyplní do daňového přiznání?

- Jaké údaje se nepředvyplní do daňového přiznání?

- Proč se přiznání předvyplňuje do průvodce, a ne rovnou do formuláře daňového přiznání?

- Jak požádám o předvyplnění daňového přiznání?

- Jak se v průvodci rozdělují předvyplněné nemovité věci?

- Jaké mohou mít řádky příznaky a co znamenají?

- Jak se dostanu do detailu pozemku, stavby, jednotky?

- Jak v průvodci přidám nemovité věci, které se nepředvyplnily?

- Je možné daňové přiznání před odesláním zkontrolovat a prohlédnout?

1. Jaké údaje se předvyplní do daňového přiznání?

- Data katastru nemovitostí

Údaje z katastru nemovitostí se předvyplňují v závislosti na aktuálnosti dat katastru nemovitostí na finančních úřadech. Na obrazovce v průvodci se vždy zobrazuje datum platnosti dat katastru nemovitostí viz obrázek níže.

- Údaje z finančního úřadu

Do průvodce se dále předvyplňují údaje z evidencí správce daně, které nejsou uvedeny v katastru nemovitostí, například údaje o výměře zastavěné plochy stavby, o počtu dalších nadzemních podlaží, o výměře podlahové plochy jednotky, údaje o nemovitých věcech nezapsaných v katastru nemovitostí a další. Tyto údaje se označují příznakem ke kontrole či k doplnění, aby jejich aktuálnost uživatel zkontroloval, protože se meziročně mohly změnit. Skutečnost, že se údaj nepředvyplní, znamená, že údaji správce daně nedisponuje a je nutné, aby je uživatel doplnil sám.

2. Jaké údaje se nepředvyplní do daňového přiznání?

- Nemovité věci přiznávané z titulu užívání, nájmu či pachtu

Údaje o nemovitých věcech, u kterých je osoba poplatníkem z titulu užívání, nájmu nebo pachtu se předvyplní pouze v případě, že už je tento poplatník uvedl v některém z předchozích zdaňovacích obdobích v daňovém přiznání. V případě, že ale podává daňové přiznání na nemovité věci z titulu užívání, nájmu nebo pachtu poprvé (nájemní smlouvu uzavřel v přechozím roce), tyto nemovité věci se nepředvyplní. - Nemovité věci neevidované v katastru nemovitostí

Nemovité věci neevidované v katastru nemovitostí se předvyplní do daňového přiznání pouze v případě, že byly již některým z přechozích vlastníků přiznány v předchozím zdaňovacím období. V případě, že se jedná například o nově postavenou zdanitelnou stavbu (např. zahradní domek), tak k předvyplnění této zdanitelné stavby nedojde, protože správce daně o této nemovité věci nemá údaje k dispozici. - Stavební pozemek (F)

Stavební pozemek se předvyplní do daňového přiznání pouze v případě, že byl již některým z přechozích vlastníků přiznán v předchozím zdaňovacím období (například pokud by si poplatník koupil rozestavěný dům). V případě, že se jedná o stavební pozemek, který vznikl na základě vydání stavebního povolení (ohlášení atd.) v předchozím roce na pozemku, který poplatník již vlastnil, tak k předvyplnění stavebního pozemku nedojde, protože správce daně o této skutečnosti nemá informace.

Stavebním pozemkem se pro účely zákona o dani z nemovitých věcí rozumí zdanitelnou stavbou nezastavěný pozemek určený k zastavění zdanitelnou stavbou, která byla ohlášena nebo na kterou bylo vydáno stavební povolení nebo společné povolení, kterým se stavba umisťuje a povoluje nebo která bude prováděna na základě certifikátu autorizovaného inspektora anebo na základě veřejnoprávní smlouvy, a to v rozsahu výměry pozemku v m2 odpovídající zastavěné ploše nadzemní části zdanitelné stavby. - Zpevněná plocha pozemku (X, Y)

Zpevněná plocha pozemku se předvyplní do daňového přiznání pouze v případě, že již byla některým z přechozích vlastníků přiznána v předchozím zdaňovacím období. Jestliže se ale jedná o nově vzniklou zpevněnou plochu pozemku, kterou vlastník pozemku vytvořil zpevněním pozemku (např. vybetonováním) v přechozím roce a která začala sloužit pro podnikání, tak k předvyplnění zpevnění plochy pozemku nedojde, protože správce daně o této skutečnosti nemá informace k dispozici.

Zpevněnou plochou pozemku se podle zákona o dani z nemovitých věcí rozumí pozemek nebo jeho část v m2 evidovaný v katastru nemovitostí s druhem pozemku ostatní plocha nebo zastavěná plocha a nádvoří, jehož povrch je zpevněn stavbou podle stavebního zákona bez svislé nosné konstrukce, včetně plochy vlečky, bazénem nebo nádrží, pokud nejsou zdanitelnou stavbou. - Nárok na osvobození

Nárok na osvobození se nepředvyplňuje. Předvyplňují se pouze některé nemovité věci vyhodnocené s příznakem „Nepřiznávat“, u kterých správce daně ověřil, že jsou osvobozené, a neuvádí se do daňového přiznání. - Stavební úpravy stávající stavby

Změny zdanitelné stavby na základě stavební činnosti jako je například nástavba, tj. výstavba dalšího nadzemního podlaží, přístavba a další, které se nepromítnou do katastru nemovitostí se nepředvyplňují, neboť správce daně těmito informacemi nedisponuje. - Zahájení podnikání ve zdanitelné stavbě nebo jednotce

Druh stavby/jednotky (předmět daně) užívané k podnikání se uvádí do daňového přiznání předvyplní pouze v případě, že zdanitelná stavba/jednotka včetně prostoru určeného k podnikání již byla některým z přechozích vlastníků takto přiznána v předchozím zdaňovacím období. V případě, že se jedná o zdanitelnou stavbu/jednotku, kterou poplatník již vlastnil a začala být užívána v předchozím roce k podnikání, tak k předvyplnění druhu stavby/jednotky (předmět daně) užívané k podnikání nedojde, protože správce daně o této skutečnosti nemá informace k dispozici.

3. Proč se přiznání předvyplňuje do průvodce, a ne rovnou do formuláře daňového přiznání?

Důvodem předvyplnění údajů do průvodce je barevné rozlišení kvality předvyplňovaných údajů a rozlišení stavu jednotlivých nemovitých věcí, které jsou uvedeny vždy v jednom řádku. Průvodce se dělí na čtyři části.

- Úvod obsahuje údaje o poplatníkovi a údaje o přiznání.

- Sekce „Předmět daně z nemovitých věcí“ se dělí na pozemky, stavby a jednotky, kde jsou rozděleny předvyplněné nemovité věci podle toho, zda se jedná o pozemky, stavby nebo jednotky.

- Sekce „Ostatní“ umožňuje vložit přílohy a uvést údaje o tom, kdo daňové přiznání sestavil, a údaje o podepisující osobě.

- Sekce „Možnosti pro ukončení“ umožňuje spustit protokol chyb, poslat předvyplněné přiznání k ověření na finanční úřad před jeho finálním odesláním, případně si zobrazit opis formuláře daňového přiznání.

Z průvodce se lze přepnout do formuláře pomocí tlačítka ![]()

Je však nutné upozornit, že přepnutím do formuláře dochází ke ztrátě informací ohledně stavu jednotlivých řádků předvyplněných nemovitých věcí a nemovité věci uvedené v tabulkách „Přehled nepřiznávaných pozemků/staveb/jednotek“ nebudou v daňovém přiznání uvedeny.

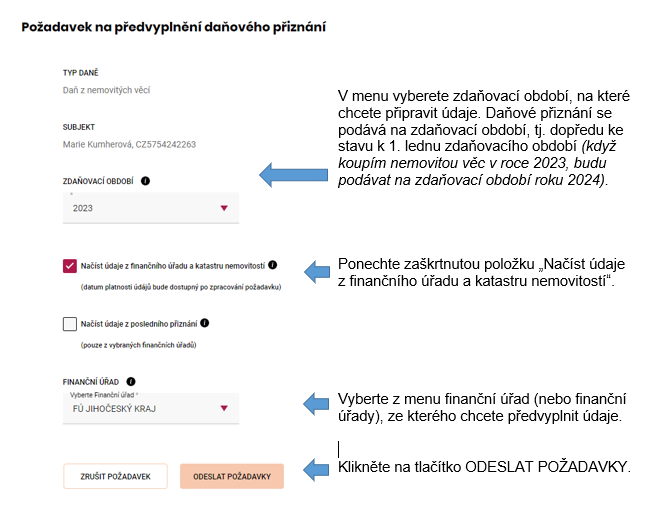

4. Jak požádám o předvyplnění daňového přiznání?

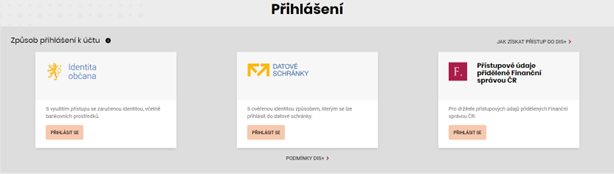

Půjdete na stránky www.mojedane.cz, kliknete na Online finanční úřad, vyberete si způsob přihlášení.

Pokud máte internetové bankovnictví některé z uvedených bank, kliknete na PŘIHLÁSIT SE

u dlaždice Identita občana, vyberete řádek BANKOVNÍ IDENTITA a následně svou banku, a přihlásíte se. Pak již stačí potvrdit aktivaci DIS+.

Bankovní identitu získáte u Vaší banky. V případě nejasností s přihlašováním přes Identitu občana se obraťte přímo na poskytovatele této služby.

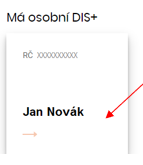

Po přihlášení do Online finančního úřadu a aktivaci DIS+ vstoupíte do DIS+ kliknutím na dlaždici s Vaším jménem.

Daňové přiznání k dani z nemovitých věcí naleznete v sekci FORMULÁŘE.

Dále kliknete na

a následně na

Rozbalí se Vám následující volby:

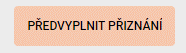

Kliknete na:

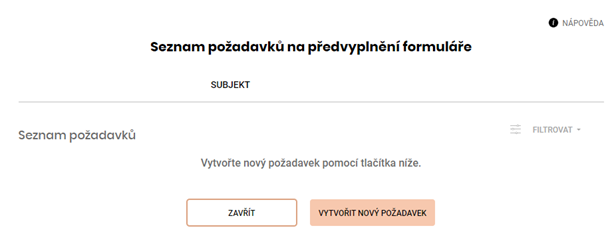

Po stisku na tlačítko PŘEDVYPLNIT PŘIZNÁNÍ se Vám zobrazí okno, ve kterém kliknete na tlačítko VYTVOŘIT NOVÝ POŽADAVEK.

Během deseti minut by se Vám měly připravit údaje z finančního úřadu (aby se zobrazila změna stavu, je nutné zavřít okno „Seznam požadavků na předvyplnění formuláře“ a znovu je otevřít). Pokud máte velké množství nemovitých věcí (řádově tisíce), může předvyplnění přiznání trvat i několik hodin. V těchto případech doporučujeme nastavit notifikaci na e-mail, která Vás upozorní, že údaje pro předvyplnění jsou již připraveny.

Následně stačí kliknout na tři tečky na konci řádku a vybrat „Předvyplnit údaji z finančního úřadu a katastru nemovitostí“.

Následně se Vám zobrazí průvodce s předvyplněnými údaji. Zde kliknete na ZAČÍT VYPLŇOVAT nebo DALŠÍ.

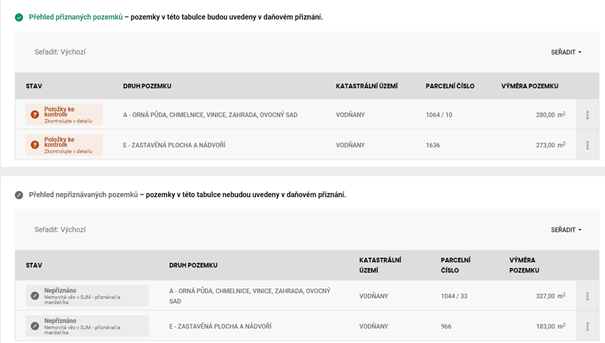

5. Jak se v průvodci rozdělují předvyplněné nemovité věci?

Předvyplněné nemovité věci se dělí do dvou tabulek:

- Přehled přiznaných pozemků/staveb/jednotek – nemovité věci uvedené v této tabulce byly vyhodnoceny, že by s velkou pravděpodobností měly být předmětem daně.

- Přehled nepřiznávaných pozemků/staveb/jednotek – nemovité věci uvedené v této tabulce byly vyhodnoceny, že s velkou pravděpodobností by neměly být předmětem daně, nebo jsou osvobozené a do daňového přiznání se neuvádějí.

V případě, kdy je uživatel přesvědčen, že zařazení nemovitých věcí do příslušné tabulky je nesprávné, stačí kliknout na řádek nebo tři tečky na konci řádku ![]() a v zobrazeném menu vybrat „Nepřiznat“ nebo „Přiznat“, a tím dojde k přesunutí nemovité věci do druhé tabulky.

a v zobrazeném menu vybrat „Nepřiznat“ nebo „Přiznat“, a tím dojde k přesunutí nemovité věci do druhé tabulky.

6. Jaké mohou mít řádky příznaky a co znamenají?

Řádky jednotlivých nemovitých věcí mohou mít níže uvedené příznaky. Text pod příznakem řádku napovídá další postup či důvod předvyplnění nemovité věci. Důvod předvyplnění naleznete v detailu řádku po stisku na „íčko“ ![]() v záhlaví detailu dané nemovité věci.

v záhlaví detailu dané nemovité věci.

![]() V pořádku – u nemovité věci nebyly nalezeny žádné chyby.

V pořádku – u nemovité věci nebyly nalezeny žádné chyby.

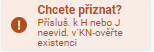

Chcete přiznat? – u nemovité věci nebylo možné jednoznačně vyhodnotit, zda má být přiznána či ne, a proto je ponecháno na uživateli, aby nemovitou věc zkontroloval a rozhodl, zda ji chce přiznat, či ne. Pokud se řádek s tímto příznakem nachází v tabulce „Přehled přiznaných pozemků/staveb/jednotek“, tak by měla být nemovitá věc s velkou pravděpodobností přiznána. Jestliže se ale řádek s tímto příznakem nachází v tabulce „Přehled nepřiznávaných pozemků/staveb/jednotek“, tak by s velkou pravděpodobností neměl být přiznán.

Chcete přiznat? – u nemovité věci nebylo možné jednoznačně vyhodnotit, zda má být přiznána či ne, a proto je ponecháno na uživateli, aby nemovitou věc zkontroloval a rozhodl, zda ji chce přiznat, či ne. Pokud se řádek s tímto příznakem nachází v tabulce „Přehled přiznaných pozemků/staveb/jednotek“, tak by měla být nemovitá věc s velkou pravděpodobností přiznána. Jestliže se ale řádek s tímto příznakem nachází v tabulce „Přehled nepřiznávaných pozemků/staveb/jednotek“, tak by s velkou pravděpodobností neměl být přiznán.

![]() Položky ke kontrole – u nemovité věci existují položky, které je nutné uživatelem zkontrolovat. Zpravidla se jedná o údaje z evidencí správce daně (výměra zastavěné plochy stavby, počet nadzemních podlaží atd.), které se mohly ale během doby změnit, a proto je nutné, aby uživatel tyto položky zkontroloval, a pokud odpovídají skutečnému stavu, tak je potvrdil. V opačném případě je potřeba, aby údaj opravil dle stavu k 1. lednu zdaňovacího období.

Položky ke kontrole – u nemovité věci existují položky, které je nutné uživatelem zkontrolovat. Zpravidla se jedná o údaje z evidencí správce daně (výměra zastavěné plochy stavby, počet nadzemních podlaží atd.), které se mohly ale během doby změnit, a proto je nutné, aby uživatel tyto položky zkontroloval, a pokud odpovídají skutečnému stavu, tak je potvrdil. V opačném případě je potřeba, aby údaj opravil dle stavu k 1. lednu zdaňovacího období.

![]() Položky k doplnění – u nemovité věci existují položky, které nebylo možné naplnit. Jedná se o případy, kdy údaje nejsou evidovány v katastru nemovitostí ani na finančním úřadě. Tyto případy se mohou vyskytovat například u nově dokončených rodinných domů.

Položky k doplnění – u nemovité věci existují položky, které nebylo možné naplnit. Jedná se o případy, kdy údaje nejsou evidovány v katastru nemovitostí ani na finančním úřadě. Tyto případy se mohou vyskytovat například u nově dokončených rodinných domů.

![]() Propustná chyba – u nemovité věci je u některé položky nalezena propustná chyba, kterou by měl uživatel opravit či prověřit. V některých případech lze propustnou chybu opravit a v některých případech se jedná pouze o upozornění. Například v případě, kdy není vyplněno číslo popisné, protože se jedná o stavbu bez čísla popisného. V těchto případech bude u nemovité věci propustná chyba trvale, přičemž ale nebude ničemu bránit. Propustná chyba nebrání odeslání daňového přiznání správci daně.

Propustná chyba – u nemovité věci je u některé položky nalezena propustná chyba, kterou by měl uživatel opravit či prověřit. V některých případech lze propustnou chybu opravit a v některých případech se jedná pouze o upozornění. Například v případě, kdy není vyplněno číslo popisné, protože se jedná o stavbu bez čísla popisného. V těchto případech bude u nemovité věci propustná chyba trvale, přičemž ale nebude ničemu bránit. Propustná chyba nebrání odeslání daňového přiznání správci daně.

![]() Závažná chyba - u nemovité věci je u některé položky nalezena závažná chyba, kterou je nutné opravit. Zpravidla se jedná o případy, kdy není naplněna položka, která je nutná pro stanovení daně (například pokud uživatel vymaže výměru druhu pozemku). Závažná chyba sice nebrání odeslání daňového přiznání správci daně, ale bez jejího doplnění nebude správně stanovena daň, a poplatník bude kontaktován správcem daně k doplnění položky.

Závažná chyba - u nemovité věci je u některé položky nalezena závažná chyba, kterou je nutné opravit. Zpravidla se jedná o případy, kdy není naplněna položka, která je nutná pro stanovení daně (například pokud uživatel vymaže výměru druhu pozemku). Závažná chyba sice nebrání odeslání daňového přiznání správci daně, ale bez jejího doplnění nebude správně stanovena daň, a poplatník bude kontaktován správcem daně k doplnění položky.

![]() Kritická chyba - u nemovité věci je u některé položky nalezena kritická chyba, kterou je nutné opravit. Zpravidla se jedná o případy, kdy není naplněna položka, která je zásadní pro podání daňového přiznání. Kritická chyba neumožňuje odeslání daňového přiznání správci daně.

Kritická chyba - u nemovité věci je u některé položky nalezena kritická chyba, kterou je nutné opravit. Zpravidla se jedná o případy, kdy není naplněna položka, která je zásadní pro podání daňového přiznání. Kritická chyba neumožňuje odeslání daňového přiznání správci daně.

![]() Nepřiznáno – u nemovité věci bylo vyhodnoceno, že není předmětem daně nebo je osvobozena a osvobození se neuvádí do daňového přiznání, a proto nemá být v daňovém přiznání uvedena. Tyto nemovité věci se předvyplňují z důvodu toho, aby uživatel mohl zkontrolovat, že došlo k předvyplnění všech nemovitých věcí ve vlastnictví, tj. i nemovitých věcí, které nepodléhají dani.

Nepřiznáno – u nemovité věci bylo vyhodnoceno, že není předmětem daně nebo je osvobozena a osvobození se neuvádí do daňového přiznání, a proto nemá být v daňovém přiznání uvedena. Tyto nemovité věci se předvyplňují z důvodu toho, aby uživatel mohl zkontrolovat, že došlo k předvyplnění všech nemovitých věcí ve vlastnictví, tj. i nemovitých věcí, které nepodléhají dani.

![]() Nelze určit stav – tento příznak se zobrazuje v případě, že existuje alespoň jedna nemovitá věc, u které je zjištěna kritická chyba. Po odstranění kritické chyby dojde k opětovnému zobrazení příznaků u ostatních nemovitých věcí.;

Nelze určit stav – tento příznak se zobrazuje v případě, že existuje alespoň jedna nemovitá věc, u které je zjištěna kritická chyba. Po odstranění kritické chyby dojde k opětovnému zobrazení příznaků u ostatních nemovitých věcí.;

7. Jak se dostanu do detailu pozemku, stavby, jednotky?

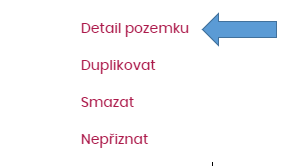

Do detailu se dostanete kliknutím na příslušný řádek nemovité věci nebo na tři tečky na konci řádku ![]() a zvolíte „Detail pozemku/stavby/jednotky“.

a zvolíte „Detail pozemku/stavby/jednotky“.

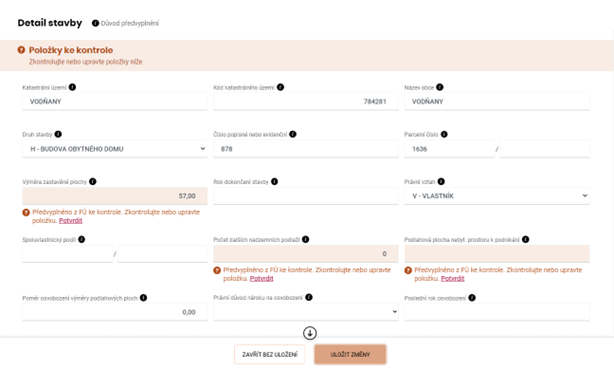

Následně se Vám zobrazí dialogové okno, ve kterém můžete upravovat údaje o nemovité věci.

Po provedení změn či potvrzení položek stisknete na tlačítko „ULOŽIT ZMĚNY“.

8. Jak v průvodci přidám nemovité věci, které se nepředvyplnily?

Pozemky, stavby a jednotky lze v průvodci ručně vložit několika způsoby. V každé sekci (pozemky, stavby, jednotky) je vpravo nahoře tlačítko:

Po stisku na dané tlačítko se spustí průvodce přidáním pozemku/stavby/jednotky, který pomocí návodných otázek provede uživatele přidáním příslušné nemovité věci. Další možností je přepnout se do formuláře pomocí tlačítka ![]() a vyplnit nemovité věci přímo ve formuláři. Je nutné ale upozornit, že přepnutím do formuláře dochází ke ztrátě informací ohledně stavu jednotlivých řádků předvyplněných nemovitých věcí a nemovité věci uvedené v tabulkách „Přehled nepřiznávaných pozemků/staveb/jednotek“ nebudou v daňovém přiznání uvedeny.

a vyplnit nemovité věci přímo ve formuláři. Je nutné ale upozornit, že přepnutím do formuláře dochází ke ztrátě informací ohledně stavu jednotlivých řádků předvyplněných nemovitých věcí a nemovité věci uvedené v tabulkách „Přehled nepřiznávaných pozemků/staveb/jednotek“ nebudou v daňovém přiznání uvedeny.

9. Je možné daňové přiznání před odesláním zkontrolovat a prohlédnout?

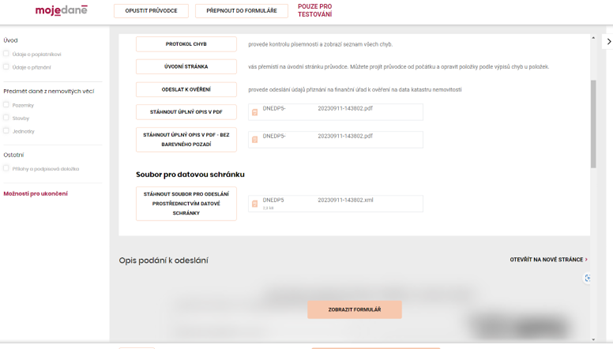

Uživatel, který již zkontroloval či doplnil všechny nemovité věci a chce daňové přiznání zkontrolovat, klikne na tlačítko „Možnosti pro ukončení“ v levém menu:

![]()

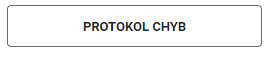

Následně doporučujeme kliknout na PROTOKOL CHYB a případné chyby odstranit:

Dále doporučujeme kliknout na ODESLAT K OVĚŘENÍ. Během ověření jsou údaje daňového přiznání porovnávány se stavem vedeným v katastru nemovitostí a s dalšími údaji vedenými na finančním úřadě. Doba ověření je závislá na vytíženosti systému a množství údajů uvedených v daňovém přiznání, a proto může trvat minuty až několik hodin. Po odeslání daňového přiznání k ověření se přiznání uloží do rozpracovaných formulářů a do doby zpracování je ve stavu ODESLÁNO. Více informací k této službě naleznete na tomto odkazu: Spuštění pilotního provozu nové funkce portálu MOJE daně – ověření daňového přiznání k dani z nemovitých věcí oproti údajům v katastru nemovitostí | 2023 | Informace, stanoviska a sdělení | Daň z nemovitých věcí | Daně | Daně | Finanční správa (financnisprava.cz).

![]()

Pro zobrazení formuláře stačí na stránce „Možnosti pro ukončení“ zarolovat níže a kliknout na ZOBRAZIT FORMULÁŘ.

Po odstranění chyb je možné přiznání odeslat prostřednictvím DIS+ stisknutím tlačítka odeslat prostřednictvím DIS+ jméno uživatele:

Po stisknutí výše uvedeného tlačítka dojde k odeslání daňového přiznání na příslušný finanční úřad. Stav Vašeho podání můžete dále sledovat v DIS+ v sekci formuláře.